DOE AP 11/11/2014

Estabelece procedimentos para operacionalização do benefício de que trata o Decreto n° 6362, de 28 de outubro de 2014.

A SECRETÁRIA DE ESTADO DA FAZENDA, no uso de suas atribuições legais, e

CONSIDERANDO a necessidade de disciplinar os procedimentos relativos a operacionalização do benefício fiscal da anistia de multas e juros de natureza tributária prevista no Decreto n° 6.362, de 28 de outubro de 2014,

RESOLVE:

Art. 1° Os débitos fiscais referentes ao Imposto sobre Operações Relativas a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) decorrentes de fatos geradores ocorridos até 31 de dezembro de 2013 poderão ser pagos com dispensa de 100% de multa e juros, desde que o pagamento do valor atualizado do imposto seja efetuado integralmente até 29 de dezembro de 2014.

Parágrafo único. A fruição do benefício de que trata o caput fica condicionada à desistência pelo sujeito passivo, de forma irretratável, de impugnações ou recursos interpostos, ou de ações judiciais propostas e, cumulativamente, renúncia a quaisquer alegações de direito sobre as quais se fundem os referidos processos administrativos e ações judiciais.

Art. 2° O benefício previsto no Decreto n° 6.362/2014 não alcançará os créditos tributários de ICMS decorrentes exclusivamente de penalidade pecuniária por descumprimento de obrigação acessória.

Art. 3° O benefício de que trata o Decreto n° 6.362/2014, aplica-se, nas mesmas condições, para o pagamento integral do saldo devedor remanescente devidamente atualizado decorrente de parcelamentos em curso.

Parágrafo único. Para usufruir do benefício de que trata o caput deste artigo, o contribuinte interessado ou seu preposto deverá efetuar o pedido de anistia, mediante comparecimento às Agências de Atendimento da Secretaria de Estado da Fazenda e formular o pedido de anistia por meio de formulário próprio, cujo modelo consta no Anexo Único desta Instrução Normativa.

Art. 4° O documento a ser utilizado para fins de recolhimento do imposto será exclusivamente o Documento de Arrecadação Modelo 2 – DAR 2, o qual poderá ser impresso por meio da Internet no endereço eletrônico www.sefaz.ap.gov.br ou em qualquer Agência de Atendimento da Secretaria de Estado da Fazenda.

§ 1° Durante a vigência do benefício de que trata o Decreto n° 6.362/2014, o Sistema Integrado de Administração Tributária – SIAT possibilitará a emissão do Documento de Arrecadação com o desconto integral de multa e juros para débitos vencidos cujo fato gerador tenha ocorrido até 31 de dezembro de 2013, devendo o contribuinte observar o estrito cumprimento do disposto no parágrafo único do artigo 1° desta Instrução Normativa.

§ 2° A emissão do documento de arrecadação para débitos que estejam em discussão administrativa ou judicial pelo contribuinte, deverá ser precedida pela formalização do pedido de desistência mencionado no parágrafo único do artigo 1° desta Instrução Normativa, a ser protocolizado:

I – na Secretaria de Estado da Fazenda para impugnações e recursos administrativos;

II – na Procuradoria Tributária para ações judiciais.

§ 3° Se for constatada a efetivação de pagamentos referentes a débitos objeto de processos administrativos ou judiciais com o desconto de multa e juros e sem a observância do disposto nos parágrafos anteriores, o pagamento será aproveitado proporcionalmente ao montante integral do débito, sem prejuízo da posterior cobrança do saldo remanescente.

Art. 5° A fruição do benefício de que trata o Decreto n° 6.362/2014, não desobriga o contribuinte do pagamento de eventuais valores não cobrados, nem tampouco dispensa de futuras verificações relativas a débitos fiscais de ICMS e multas por falta de cumprimento de obrigações acessórias.

Art. 6° Esta Instrução Normativa entra em vigor na data de sua publicação.

Gabinete da Secretaria, em Macapá/AP, 05 de novembro de 2014.

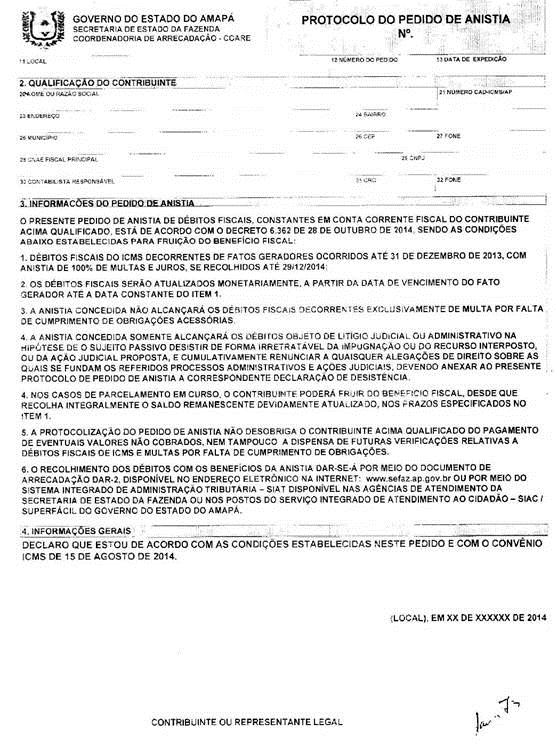

ANEXO ÚNICO

Figura1

(LOCAL), EM XX DE XXXXXX DE 2014

CONTRIBUINTE OU REPRESENTANTE LEGAL