DOU de 10/09/2010

Dispõe sobre a substituição tributária nas operações com cosméticos, perfumaria, artigos de higiene pessoal e de toucador.

Os Estados de Pernambuco e de São Paulo, neste ato representados pelos seus respectivos Secretários de Fazenda, reunidos em Brasília, DF, no dia 16 de agosto de 2010,

CONSIDERANDO o disposto nos arts. 102 e 199 do Código Tributário Nacional (Lei n. 5.172, de 25 de outubro de 1966), e no art. 9º da Lei Complementar n. 87/96, de 13 de setembro de 1996e o disposto nos Convênios ICMS 81/93, de 10 de setembro de 1993, e 70/97, de 25 de julho de 1997, resolvem celebrar o seguinte

PROTOCOLO

Cláusula primeira Nas operações interestaduais com as mercadorias listadas no Anexo Único, com a respectiva classificação na Nomenclatura Comum do Mercosul / Sistema Harmonizado -NCM/SH, destinadas ao Estado de Pernambuco ou ao Estado de São Paulo, fica atribuída ao estabelecimento remetente, na qualidade de sujeito passivo por substituição tributária, a responsabilidade pela retenção e recolhimento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS relativo às operações subseqüentes.

§ 1º O disposto no caput aplica-se também à diferença entre a alíquota interna e a interestadual sobre a base de cálculo da operação própria, incluídos, quando for o caso, os valores de frete, seguro, impostos, e outros encargos transferíveis ou cobrados do destinatário, na hipótese de entrada decorrente de operação interestadual, em estabelecimento de contribuinte, de mercadoria destinada a uso ou consumo ou ativo permanente.

§ 2º No tocante às operações interestaduais destinadas a contribuintes situados no Estado de São Paulo, será definido por ato do Secretário da Fazenda o momento em que a sistemática prevista neste Protocolo passará a produzir os seus efeitos, ocasião em que deverão ser feitos os ajustes necessários neste instrumento.

Cláusula segunda O disposto neste protocolo não se aplica:

I – às transferências promovidas pelo estabelecimento responsável pela retenção do imposto se, cumulativamente:

a) o estabelecimento destinatário da mesma pessoa jurídica não for varejista;

b) a mercadoria tiver sido fabricada, importada ou arrematada, quando importada do exterior e apreendida, por qualquer estabelecimento do mesmo titular.

II – às operações que destinem mercadorias a estabelecimento industrial para emprego em processo de industrialização como matéria-prima, produto intermediário ou material de embalagem;

III – às operações que destinem mercadorias a sujeito passivo por substituição que seja fabricante da mesma mercadoria;

IV – às operações interestaduais promovidas por contribuinte varejista com destino a estabelecimento de contribuinte localizado no Estado de São Paulo.

§ 1º Na hipótese prevista no inciso III, não se aplica também às operações destinadas a estabelecimento industrial localizado no Estado de São Paulo que seja fabricante de mercadoria constante no Anexo único.

§ 2º Na hipótese desta cláusula, a sujeição passiva por substituição tributária caberá ao estabelecimento destinatário, devendo tal circunstância ser indicada no campo “Informações Complementares” do respectivo documento fiscal.

§ 3º Na hipótese de saída interestadual em transferência com destino a estabelecimento distribuidor, atacadista ou depósito localizado no Estado de Pernambuco, o disposto no inciso I somente se aplica se o estabelecimento destinatário operar exclusivamente com mercadorias recebidas em transferência do remetente.

Cláusula terceira A base de cálculo do imposto, para os fins de substituição tributária, será o valor correspondente ao preço único ou máximo de venda a varejo fixado pelo órgão público competente.

§ 1º Inexistindo o valor de que trata o “caput”, a base de cálculo corresponderá ao montante formado pelo preço praticado pelo remetente, incluídos os valores correspondentes a frete, seguro, impostos, contribuições e outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros, adicionado da parcela resultante da aplicação, sobre o referido montante, do percentual de margem de valor agregado ajustada (“MVA Ajustada”), calculado segundo a fórmula MVA ajustada = [(1+ MVA ST original) x (1 – ALQ inter) / (1- ALQ intra)] -1, onde:

I – “MVA-ST original” é a margem de valor agregado indicada no Anexo Único deste Protocolo;

II – “ALQ inter” é o coeficiente correspondente à alíquota interestadual aplicável à operação;

III – “ALQ intra” é o coeficiente correspondente à alíquota interna ou ao percentual de carga tributária efetiva, quando este for inferior à alíquota interna, praticada pelo contribuinte substituto da unidade federada de destino, nas operações com as mesmas mercadorias listadas no Anexo Único.

§ 2º Na hipótese de a “ALQ intra” ser inferior à “ALQ inter”, deverá ser aplicada a “MVA – ST original”, sem o ajuste previsto no § 1º.

§ 3º Na impossibilidade de inclusão do valor do frete, seguro ou outro encargo na composição da base de cálculo, o recolhimento do imposto correspondente a essas parcelas será efetuado pelo estabelecimento destinatário, acrescido dos percentuais de margem de valor agregado previstos nesta cláusula.

Cláusula quarta Nas operações interestaduais realizadas entre estabelecimentos de empresas interdependentes, o remetente deverá adotar as seguintes MVAs ajustadas:

MVA Ajustada |

|||

Alíquota interna no Estado de destino |

|||

12% |

17% |

18% |

25% |

177,19% |

193,89% |

197,47% |

225,24% |

-

§ 1° Para fins do disposto no caput desta cláusula, consideram-se estabelecimentos de empresas interdependentes quando:

a) uma delas, por si, seus sócios ou acionistas, e respectivos cônjuges e filhos menores, for titular de mais de 50% (cinqüenta por cento) do capital da outra;

b) uma delas tiver participação na outra de 15% (quinze por cento) ou mais do capital social, por si, seus sócios ou acionistas, bem assim por intermédio de parentes destes até o segundo grau e respectivos cônjuges, se a participação societária for de pessoa física (Lei federal 4.502/64, art. 42, I, e Lei federal 7.798/89, art. 9°);

c) uma mesma pessoa fizer parte de ambas, na qualidade de diretor, ou sócio com funções de gerência, ainda que exercidas sob outra denominação (Lei federal 4.502/64, art. 42, II);

d) uma tiver vendido ou consignado à outra, no ano anterior, mais de 20% (vinte por cento), no caso de distribuição com exclusividade em determinada área do território nacional, e mais de 50% (cinqüenta por cento), nos demais casos, do seu volume de vendas (Lei federal 4.502/64, art. 42, III);

e) uma delas, por qualquer forma ou título, for a única adquirente, de um ou de mais de um dos produtos da outra, ainda quando a exclusividade se refira à padronagem, marca ou tipo do produto (Lei federal 4.502/64, art. 42, parágrafo único, I);

f) uma vender à outra, mediante contrato de participação ou ajuste semelhante, produto que tenha fabricado ou importado (Lei federal 4.502/64, art. 42, parágrafo único, II);

g) uma delas promover transporte de mercadoria utilizando veículos da outra, sendo ambas contribuintes do setor de cosméticos.

§ 2º Na hipótese do caput desta cláusula, a unidade federada de destino poderá determinar que a retenção e o recolhimento do imposto devido por substituição tributária sejam efetuados pelo estabelecimento destinatário interdependente em relação às saídas subseqüentes que promover.

§ 3° Não caracteriza a interdependência referida nas alíneas “d” e “e” do § 1° a venda de matéria-prima ou produto intermediário, destinados exclusivamente à industrialização de produtos do comprador.

Cláusula quinta O imposto retido pelo sujeito passivo por substituição regulamente inscrito no cadastro de contribuintes na unidade federada de destino será recolhido até o dia 9 (nove) do mês subseqüente ao da remessa da mercadoria, mediante Guia Nacional de Recolhimento de Tributos Estaduais – GNRE, na forma do Convênio ICMS 81/93, de 10 de setembro de 1993, ou através de documento de arrecadação previsto na legislação da unidade federada destinatária.

Cláusula sexta Fica condicionada a aplicação deste Protocolo à mercadoria para a qual exista previsão da substituição tributária na legislação interna do Estado signatário de destino.

§ 1º Os Estados signatários deverão observar, em relação às operações internas com as mercadorias mencionadas no Anexo Único, as mesmas regras de definição de base de cálculo e as mesmas margens de valor agregado previstas neste protocolo.

§ 2º Os Estados signatários acordam em adequar as margens de valor agregado ajustadas paraequalizar a carga tributária em razão da diferença entre a efetiva tributação da operação própria e a alíquota interna na unidade federada destinatária, com relação às entradas de mercadorias provenientes de outras unidades da Federação.

§ 3º Os Estados signatários comprometem-se em não aplicar margem de valor agregado inferior às previstas neste protocolo, tanto nas operações internas como nas operações interestaduais com as mercadorias relacionadas no Anexo Único, provenientes de outros Estados não signatários deste protocolo.

§ 4º – Na hipótese de descumprimento do disposto no § 3º, sem prejuízo do direito de exercício da denúncia prevista na cláusula sétima, se o Estado destinatário estipular à operação interna ou em acordo interestadual de substituição tributária com unidade federada não signatária deste protocolo margem de valor agregado (MVA-ST original) inferior à prevista no Anexo Único, tal MVA-ST será imediatamente aplicável também às operações interestaduais de que trata este protocolo, a partir da data em que for mais favorável ao contribuinte substituto, independentemente de qualquer ato oficial.

Cláusula sétima Este protocolo poderá ser denunciado, em conjunto ou isoladamente, pelos signatários, desde que comunicado com antecedência mínima de 30 (trinta) dias.

Cláusula oitava Este protocolo entra em vigor na data de sua publicação no Diário Oficial da União, produzindo seus efeitos a partir de 1º de novembro de 2010.

Cláusula nona Fica revogado o Protocolo ICMS 93/08, de 30 de setembro de 2008.

Pernambuco – Djalmo de Oliveira Leão; São Paulo – Mauro Ricardo Machado Costa

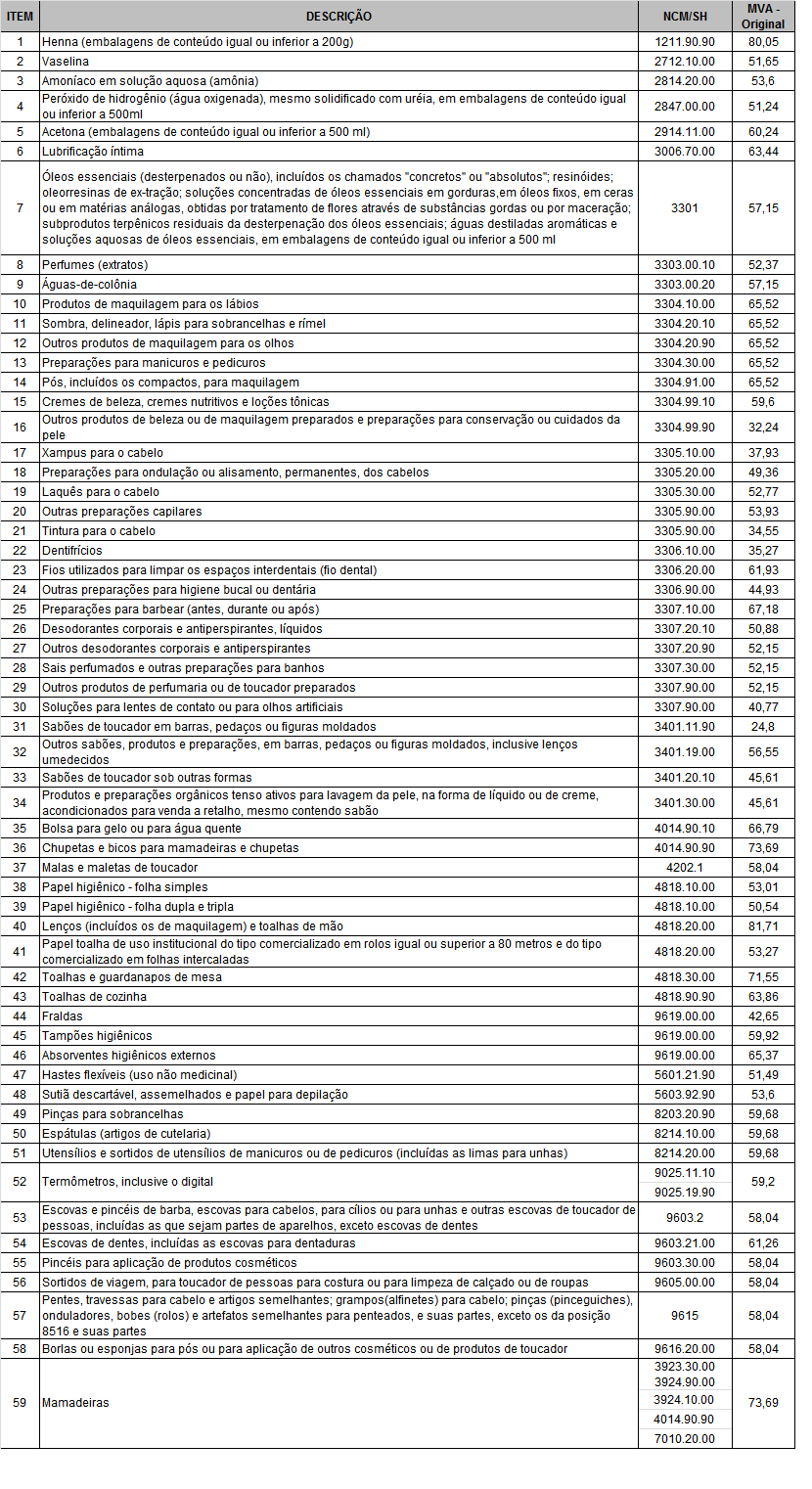

ANEXO ÚNICO

Alterado pelo Protocolo ICMS n° 094/2013 (DOU de 01.10.2013) efeitos a partir de 01.12.2013 Redação Anterior