A ASSEMBLEIA LEGISLATIVA DO ESTADO DO PARÁ estatui e eu sanciono a seguinte

LEI:

Art. 1° A Lei Estadual n° 5.674, de 21 de outubro de 1991, passa a vigorar com os seguintes acréscimos e alterações:

“Art. 2° …….

VI – financiamento ao setor público para ações e projetos de infraestrutura que comportem execução direta pelo Estado do Pará, por meio da Secretaria de Estado de Desenvolvimento Urbano e Obras Públicas, Secretaria de Estado de Transportes e Secretaria de Estado de Desenvolvimento Econômico, Mineração e Energia, ou mediante transferência de recursos para a mesma finalidade, na forma do art. 25 da Lei Complementar Federal n° 101, de 4 de maio de 2000;

VII – financiamento de projetos de infraestrutura, de interesse social e econômico, executados por parcerias público-privadas, cujo aporte financeiro de parte da receita do Fundo de Desenvolvimento Econômico do Estado do Pará (FDE) poderá ocorrer pela integralização de cotas de Fundos Garantidores de Parcerias Público-Privadas (FGP), a serem instituídos por lei específica.

……. . ”

“Art. 3° …….

VIII – a arrecadação da contribuição disciplinada nos arts. 3°-A a 3°-I, destinada ao financiamento das ações e projetos de infraestrutura previstos nos incisos VI e VII do art. 2°, todos desta Lei;

IX – outros ativos que lhe forem atribuídos.

…….”

“Art. 3°-A. A contribuição não-compulsória de que trata o inciso VIII do art. 3° desta Lei fica instituída como produto da arrecadação decorrente e vinculada à fruição de tratamentos diferenciados por contribuintes do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS).

§ 1° Para os efeitos do disposto no caput deste artigo, a arrecadação decorrente da contribuição refere-se à aplicação de diferimento, concessão de redução da base de cálculo, crédito presumido ou crédito outorgado, e de regime tributário para o cumprimento de obrigações, todos vinculados ao ICMS.

§ 2° A fruição dos tratamentos tributários diferenciados de que trata o § 1° deste artigo fica condicionada a que os contribuintes, remetentes das mercadorias relacionadas no Anexo Único desta Lei, contribuam para o Fundo de Desenvolvimento Econômico do Estado do Pará.

§ 3° O disposto neste artigo não se aplica às transferências dos produtos efetuadas por produtor primário, entre seus estabelecimentos, de idêntica atividade econômica preponderante, localizados no território do Estado do Pará.

§ 4° O diferimento, a redução da base de cálculo, o crédito presumido ou crédito outorgado, o regime tributário para o cumprimento de obrigações ou outro qualquer tratamento tributário diferenciado relacionados ao ICMS, alcançam, inclusive, os concedidos pela Comissão de Política de Incentivos ao Desenvolvimento Socioeconômico do Estado do Pará, instituída pela Lei n° 6.489, de 27 de setembro de 2002, que dispõe sobre a Política de Incentivos ao Desenvolvimento Socioeconômico do Estado do Pará.

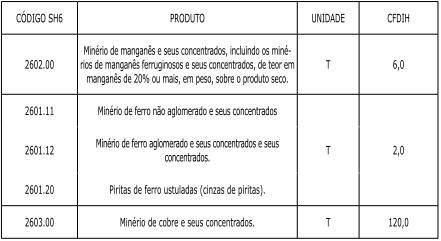

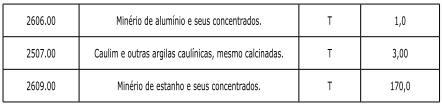

§ 5° Para efetivar a contribuição a que se refere o caput deste artigo, o remetente das mercadorias relacionadas no Anexo Único desta Lei deve recolher o valor resultante da aplicação da fórmula FDIH = Total Saídas x CFDIH x UPF-PA, onde:

I – “FDHI” é o valor correspondente à contribuição ao Fundo, a ser pago;

II – “Total Saídas” é o somatório das quantidades de minérios em toneladas, compreendendo todas as saídas internas, interestaduais e ao exterior, por minério, constante nas Notas Fiscais Eletrônica (NF-e);

III – “CFDIH” é o numero ou fração de número constante do Anexo Único a ser aplicado quando do cálculo da contribuição ao Fundo, observada a especificação do minério;

IV – “UPF-PA” é o valor monetário da Unidade Padrão Fiscal do Estado do Pará, em vigor no exercício.”

“Art. 3°-B. O recolhimento das contribuições de que trata esta Lei ocorrerá:

I – mensalmente;

II – de forma monofásica.

Parágrafo único. O pagamento da contribuição é única para cada minério, alcançando qualquer tratamento tributário diferenciado ou regime especial requerido pelo contribuinte.”

“Art. 3°-C. O pagamento da contribuição referente às operações e prestações do ICMS de que trata esta Lei, não dispensa o remetente da mercadoria da observância das demais obrigações e disposições estabelecidas na legislação tributária estadual pertinentes a tais operações e prestações.”

“Art. 3°-D. O pagamento da contribuição referida nesta Lei, cumulativamente, é:

I – faculdade do contribuinte;

II – condição adicional para fruição do diferimento do ICMS contemplado na legislação estadual para as operações internas;

III – condição para a obtenção e manutenção de redução da base de cálculo, crédito presumido ou crédito outorgado, e de regime tributário para o cumprimento de obrigações relacionadas ao ICMS;

IV – condição para a concessão de diferimento, de redução da base de cálculo, de crédito presumido ou crédito outorgado, de regime tributário para o cumprimento de obrigações ou outro qualquer tratamento tributário diferenciado relacionados ao ICMS, pela Comissão de Política de Incentivos ao Desenvolvimento Socioeconômico do Estado do Pará, instituída pela Lei n° 6.489, de 27 de setembro de 2002.”

“Art. 3°-E. O regulamento poderá dispor que o recolhimento das contribuições de que trata esta Lei seja efetuado pelo estabelecimento destinatário da mercadoria, na condição de substituto de seu remetente.”

“Art. 3°-F. Havendo opção pelo diferimento, redução da base de cálculo, crédito presumido ou crédito outorgado e de regime tributário para o cumprimento de obrigações, nos termos desta Lei, aplicam-se ao contribuinte, ou seu substituto, que deixar de efetuar a retenção ou recolhimento da contribuição devida ao Fundo, em decorrência de operações próprias ou por substituição, a suspensão do tratamento tributário diferenciado após o prazo de trinta dias de inadimplemento, contados da data em que a contribuição deveria ter sido recolhida.

Parágrafo único. A suspensão do tratamento tributário diferenciado de que trata o caput deste artigo é atribuição da Secretaria de Estado da Fazenda, observados os procedimentos e normas aplicáveis.”

“Art. 3°-G. Havendo opção pelo diferimento, redução da base de cálculo, crédito presumido ou crédito outorgado e de regime tributário para o cumprimento de obrigações, nos termos desta Lei, e concedidos pela Comissão de Política de Incentivos ao Desenvolvimento Socioeconômico do Estado do Pará, na forma da Lei n° 6.489, de 27 de setembro de 2002, aplicam-se ao contribuinte, ou seu substituto, que deixar de efetuar a retenção ou recolhimento da contribuição devida ao Fundo, em decorrência de operações próprias ou por substituição, a suspensão do tratamento tributário diferenciado após o prazo de trinta dias de inadimplemento, contados da data em que a contribuição deveria ter sido recolhida.

Parágrafo único. A suspensão do tratamento tributário diferenciado de que trata o caput deste artigo deve observar os procedimentos previstos no art. 15 da Lei n° 6.489, de 27 de setembro de 2002, e demais normas aplicáveis.”

“Art. 3°-H. Dentro do prazo de trinta dias, contados da data em que a contribuição deveria ter sido recolhida, o contribuinte ou seu substituto poderá efetuar o recolhimento espontâneo e intempestivo da contribuição, aplicando-se ao valor, devidamente atualizado monetariamente, os juros moratórios calculados pelos mesmos critérios fixados na Lei Estadual n° 6.182, de 30 de dezembro de 1998.”

“Art. 3°-I. À Secretaria de Estado da Fazenda compete o controle da arrecadação e a respectiva fiscalização em relação à contribuição ao FDE prevista nos arts. 3°-A a 3°-H desta Lei.”

Art. 2° O Anexo Único desta Lei passa a integrar os anexos da Lei Estadual n° 5.674, de 21 de outubro de 1991, que dispõe sobre o Fundo de Desenvolvimento Econômico do Estado do Pará (FDE).

Art. 3° Esta Lei entra em vigor na data de sua publicação, produzindo efeitos no prazo de noventa dias.

Art. 4° Fica revogado o art. 12-A da Lei Estadual n° 6.489, de 27 de setembro de 2002, com redação da Lei Estadual n° 8.243, de 20 de julho de 2015.

PALÁCIO DO GOVERNO, 14 de novembro de 2019.

HELDER BARBALHO

Governador do Estado

ANEXO ÚNICO