O SUPERINTENDENTE ESPECIAL DA RECEITA ESTADUAL, no uso de suas atribuições e prerrogativas legais, de acordo com o disposto no art. 63, do Regimento Interno da Secretaria de Estado da Fazenda, Decreto n° 68.902/2020, resolve expedir o presente comunicado, o qual entrará em vigor a partir de 1° maio de 2021.

1. CONSIDERAÇÕES

CONSIDERANDO a publicação do Edital SURE n° 50/2021 no DOE em 13 de abril de 2021, submetendo à consulta pública aos contribuintes e entidades interessadas a minuta do presente Comunicado que “Comunica a metodologia para cálculo do preço médio ponderado a consumidor final (PMFP) de combustível automotivo, querosene de aviação (QAV) e gás de cozinha (GLP), utilizando informações da nota fiscal de consumidor eletrônica – nfc-e.”;

CONSIDERANDO que a SEFAZ -AL utilizava como PMPF’s dos combustíveis Gasolina Comum, Álcool Etílico Hidratado, Óleo Diesel Comum, Óleo Diesel S10, Gás Natural Veicular (GNV) e Gás de Cozinha (GLP), os mesmo produtos pesquisados e publicados pela Agência Nacional do Petróleo, Gás Natural e Bicombustíveis – ANP. Porém, após estudo na base de dados da NFC-e da própria SEFAZ-AL, esta passou a calcular os PMPF’s de combustíveis automotivos de acordo com as informações coletadas nas emissões de NFC-e disponibilizadas pelos próprios contribuintes, além de acrescentar o combustível Gasolina Aditivada na relação de PMPF’s praticados no Estado de Alagoas.

CONSIDERANDO que o Comunicado SRE N° 002/2018 tornou pública a metodologia utilizada para a construção destes PMPF’s. O presente Comunicado atualiza a metodologia descrita no Comunicado SRE N° 002/2018 e acrescenta na relação de PMPF’s os produtos QAV e GLP.

2. DESCRIÇÃO RESUMIDA DA METODOLOGIA

Semanalmente são coletados e analisados os preços dos produtos: Gasolina Comum, Gasolina Aditivada, Álcool Etílico Hidratado, Óleo Diesel Comum, Óleo Diesel S10, GNV, GLP e QAV. A coleta é realizada diretamente na base de dados da NFC-e, em todos os estabelecimentos do Estado de Alagoas que emitem NFC-e e comercializam tais produtos.

Utilizando um sistema de Business Intelligence (BI) estes preços são agrupados e armazenados em planilhas com desenho adequado. Em seguida os preços são criticados e consolidados eletronicamente através de software específico.

São levados em consideração informações como: cidade, nome fantasia, bairro, Inscrição Estadual (IE), CNPJ e a quantidade comercializada em suas devidas medidas de volume, assim como o valor total de cada operação comercial. Em seguida é realizada a identificação do produto, seu respectivo preço e a quantidade comercializada. Assim, é coletado o preço unitário para cada produto, sua quantidade e sua descrição presente na planilha.

3. DESENVOLVIMENTO DA PESQUISA

A coleta dos preços é desenvolvida mediante a organização e execução das seguintes etapas:

– Entrada dos dados no sistema;

– Controle de qualidade das informações colhidas;

– Coleta semanal dos preços de venda ao consumidor final;

– Elaboração dos cálculos dos preços ponderados médios com base nos dados coletados;

– Encaminhamento dos resultados ao Conselho Nacional de Política Fazendária CONFAZ.

Salvo ajuste de feriados e excepcionalidades, no dia 05 de cada mês a SEFAZ-AL envia uma relação de PMPF’s ao CONFAZ para este colegiado tornar público os PMPF’s que serão praticados no estado a partir do dia 16 do respectivo mês. Já no dia 20 de cada mês a SEFAZ-AL envia nova relação de PMPF’s ao CONFAZ para novamente este colegiado tornar público os PMPF’s que serão aplicados no estado a partir do dia 01 do mês seguinte, e assim sucessivamente mês a mês.

Apesar da coleta de dados ser semanal, o envio dos dados ao CONFAZ é feito quinzenalmente e utilizados os preços praticados em dias escolhidos aleatórios nos últimos 15 (quinze) dias antes deste envio. Desta forma a SEFAZ-AL realiza um estudo semanal dos preços praticados no estado desses produtos e a cada quinze dias faz uma coletapara calcular os PMPF’s que serão enviados ao CONFAZ.

4. CÁLCULO DO PMPF

Após levantamento e análise das principais medidas estatísticas, tais como média, variância, desvio padrão, preço máximo, preço mínimo, quantidade comercializada e percentis, foram verificadas a existência contumaz de preços provavelmente mal registrados e a presença de outliers.

Para relevar a presença de outliers adotou-se como o preço praticado em cada dia por cada estabelecimento o nonagésimo percentil (P90), pois as separatrizes são medidas que não são influenciadas por outliers. Já para minimizar o problema de possíveis valores mal registrados foram descartados de todos P90 os vinte por cento menores, já que os preços escriturados provavelmente de forma equivocada eram na sua maioria preços muito inferiores aos valores médios praticados no mercado.

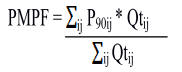

Desta forma o PMPF de cada produto listado neste comunicado é a média de todos os P90, calculados em cada dia e em cada estabelecimento, ponderada pela quantidade comercializada em cada dia por cada contribuinte. Ou seja, após descartar os vinte por cento menores P90, o PMPF é calculado pela fórmula seguinte:

Em que Qtij é a quantidade total vendida pelo estabelecimento i no dia j, enquanto P90ij é o nonagésimo percentil de todos os preços praticados pelo estabelecimento i no dia j.

Contudo, no caso de inviabilidade técnica da SEFAZ-AL calcular os PMPF’s de algum ou de todos os produtos listados neste comunicado será utilizado os PMPF’s calculados por algum instituto renomado, por exemplo, a ANP.

Preferencialmente a SEFAZ/AL utilizará esta metodologia de cálculo e na impossibilidade técnica da utilização desta, a SEFAZ/AL utilizará a publicação da ANP, ou de outro instituto de pesquisa com notório reconhecimento de especialização, para formação dos valores do PMPF’s e posterior envio ao CONFAZ.

5. CONCLUSÃO

Assim, concluindo, além dos produtos elencados na publicação anterior, Comunicado SRE N° 002/2018, neste foram incluídos novos produtos na metodologia de cálculo dos PMPF’s a partir da base de dados da NFC-e, a saber; GLP e o QAV. Com isto evitamos que os preços destes produtos fiquem defasados.

A atualização da metodologia de cálculo dos PMPF’s dos produtos combustíveis trouxe mais precisão aos preços médios pesquisados, evitando-se possíveis distorções e fazendo com que os PMPF’s praticados no Estado de Alagoas sejam mais justos, tanto para o Estado como para os contribuintes.

Superintendência Especial da Receita Estadual em Maceió, 30 de Abril de 2021.

FRANCISCO LUIZ SURUAGY MOTTA CAVALCANTI

Superintendente Especial da Receita Estadual – SURE