O DIRETOR DE ADMINISTRAÇÃO TRIBUTÁRIA, no uso de sua competência estabelecida no art. 18 do Regimento Interno da Secretaria de Estado da Fazenda, aprovado pelo Decreto n° 2.762, de 19 de novembro de 2009, e considerando a Portaria SEF n° 377, de 28 de novembro de 2019,

RESOLVE:

Art. 1° Instituir as seguintes tabelas externas da Escrituração Fiscal Digital – EFD ICMS IPI previstas no Ato COTEPE/ICMS 44, de 7 de agosto de 2018, e no item 2.4.1.1 do APÊNDICE A – DAS INFORMAÇÕES DE REFERÊNCIA da Nota Técnica EFD ICMS IPI n° 2018.00:

I – Tabela de Códigos de Ajustes da Apuração do ICMS, constante no Anexo I deste Ato;

II – Tabela de Ajustes e Informações de Valores Provenientes de Documento Fiscal, constante no Anexo II deste Ato; e

III – Tabela de Itens para Cálculo do Índice de Participação dos Municípios – IPM, constante no Anexo III deste Ato.

Art. 2° Este Ato entra em vigor em 1° de janeiro de 2020.

Florianópolis, 16 de dezembro de 2019.

ROGÉRIO DE MELLO MACEDO DA SILVA

Diretor de Administração Tributária

ANEXO I

Tabela de Códigos de Ajustes da Apuração do ICMS

TABELA 5.1.1. DA EFD – AJUSTES NA APURAÇÃO DO IMPOSTO QUE NÃO PODEM SER VINCULADOS DIRETAMENTE AO DOCUMENTO FISCAL

TABELA “A” – APURAÇÃO DO ICMS DEVIDO SOBRE AS OPERAÇÕES PRÓPRIAS (SC0) Esta tabela deve ser utilizada para informar no registro E111 (Ajuste/Benefício/Incentivo da Apuração do ICMS) e nos respectivos registros filhos, se for o caso, os ajustes de apuração do imposto relativo aos débitos, créditos, estornos de débitos ou de créditos, deduções do imposto ou débitos especiais decorrentes das operações ou prestações relacionadas nesta tabela, cujos ajustes não podem ser vinculados diretamente ao documento fiscal caso realizada a operação descrita.

É vedada a utilização de códigos genéricos (códigos SCxx9999 – outros ajustes de …) quando existir código específico nesta tabela ou na tabela 5.3 (Tabela de Ajustes e Informações de Valores Provenientes de Documento Fiscal) para informar o respectivo ajuste.

Os eventos que nas informações da coluna “Descrição” contém a expressão “SUJEITO A SUB-APURAÇÃO” indicam que o imposto devido deve ser apurado em separado, em sub-apuração, na forma prevista no registro 1900 e na Portaria SEF n° 377/2019 de 25/11/2019.

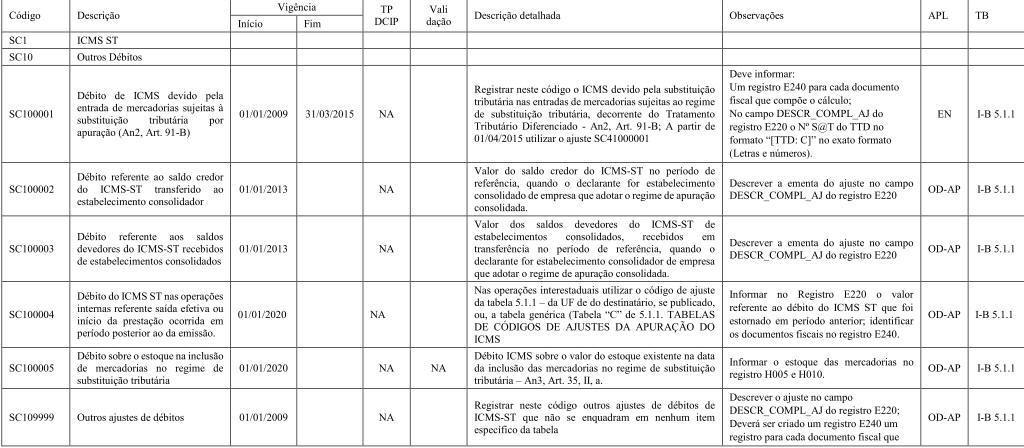

| Código do Ajuste |

Ementa | Vigência | DCIP | Validação | Descrição | Informações Complementares obrigatórias |

Aplicação | Tabela | |

| Início | |||||||||

| SC00 | (OD) – Outros Débitos | ||||||||

| SC000001 | Débito referente ao saldo credor transferido ao estabelecimento cons02olidador | 01/01/2009 | NA | NA | Valor do saldo credor no período de referência, quando o declarante for estabelecimento consolidado de empresa que adotar o regime de apuração consolidada. | OD-AP | I-A 5.1.1 |

||

| SC000002 | Débito referente aos saldos devedores recebidos de estabelecimentos consolidados | 01/01/2009 | NA | NA | Valor dos saldos devedores de estabelecimentos consolidados, recebidos em transferência no período de referência, quando o declarante for estabelecimento consolidador de empresa que adotar o regime de apuração consolidada. | OD-AP | I-A 5.1.1 |

||

| SC000003 | Débitos por reserva de créditos acumulados para transferência a outros contribuintes |

01/01/2009 | NA | NA | Valor de débito relativo aos créditos acumulados de ICMS reservados, no momento do pedido, para transferência a outros contribuintes. | Informar no registro E112, campo NUM_PROC o número da AUC e no campo IND_PROC a origem 0- SEFAZ; |

OD-AP | I-A 5.1.1 |

|

| SC000004 | Débito sobre o valor das entradas na apuração especial para bares, restaurantes e similares. | 01/01/2009 | NA | NA | Débito Sobre o Valor das Entradas: lançar o valor resultante da multiplicação do valor das entradas sujeitas à tributação pelo regime de apuração especial pelo percentual de 2,6%, utilizado pelos bares, restaurantes e similares, usuários de ECF, que optarem pelo regime especial de apuração – RICMS, An2, Art. 140, I.; Os débitos e créditos de imposto, relativo às entradas e saídas de mercadorias, devem ser informados normalmente nos respectivos registros. | Informar no registro E111, campo DESCR_COMPL_AJ, a base de base de cálculo do imposto devido. |

EN | I-A 5.1.1 |

|

| SC000005 | Débito sobre a diferença entre o valor das entradas e saídas na apuração especial para bares, restaurantes e similares. | 01/01/2009 | NA | NA | Débito sobre a diferença entre o valor das entradas e saídas: lançar o valor resultante da multiplicação pelo valor da diferença entre as entradas e saídas sujeitas à tributação pelo regime de apuração especial pelo percentual de 3,6%, utilizado pelos bares, restaurantes e similares, usuários de ECF, que optarem pelo regime especial de apuração – RICMS, An2, Art. 140, II; Os débitos e créditos de imposto, relativo às entradas e saídas de mercadorias, devem ser informados normalmente nos respectivos registros. |

Informar no registro E111, campo DESCR_COMPL_AJ, a base de base de cálculo do imposto devido. |

ES | I-A 5.1.1 |

|

| SC000006 | ICMS devido na importação de máquinas / equipamentos para o ativo permanente | 01/01/2009 | NA | NA | ICMS devido na importação de máquinas e equipamentos para o ativo permanente, importados diretamente do exterior do país, cujo débito pode ser lançado na conta gráfica em 48 parcelas mensais – RICMS, Art. 53, § 7º, II. Registrar neste item o valor correspondente a 1/48 avos de débito por mês. | Informar no registro E111, campo DESCR_COMPL_AJ, a base de base de cálculo acumulada do imposto devido sobre a totalidade das aquisições sujeitas ao pagamento. |

EN | I-A 5.1.1 |

|

| SC000007 | ICMS diferencial de alíquota – aquisição de máquinas, aparelhos ou equipamentos destinados ao ativo permanente. | 01/01/2009 | NA | NA | ICMS Diferencial de Alíquota devido pela entrada de máquinas, aparelhos ou equipamentos destinados ao ativo permanente do estabelecimento, oriundas de outra unidade da Federação, cujo débito pode ser lançado na conta gráfica em 48 parcelas mensais – RICMS, Art. 53, §§ 6º e 12. Registrar neste item o valor correspondente a 1/48 avos de débito por mês. |

Informar no registro E111, campo DESCR_COMPL_AJ, a base de base de cálculo acumulada do imposto devido sobre a totalidade das aquisições sujeitas ao pagamento. |

EN | I-A 5.1.1 |

|

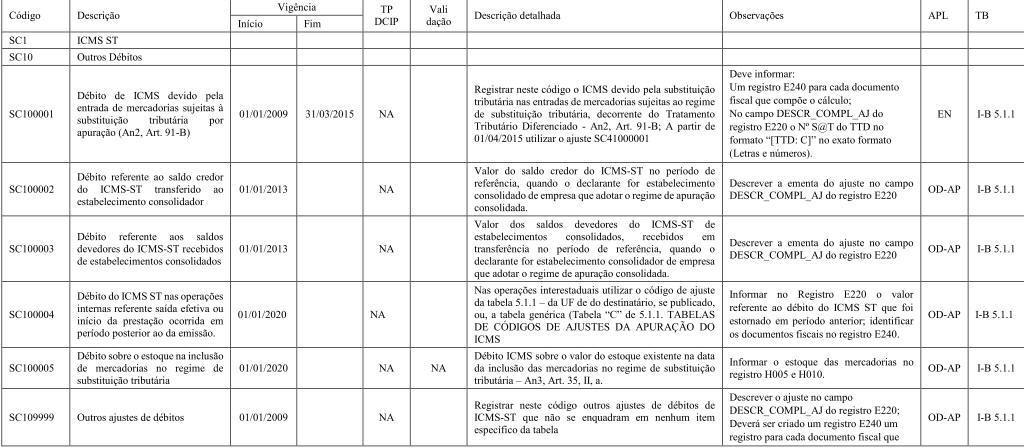

| SC000008 | Débito ICMS sobre o estoque na inclusão de mercadorias no regime de substituição tributária | 01/01/2009 | NA | NA | Débito ICMS sobre o valor do estoque existente na data da inclusão das mercadorias no regime de substituição tributária – An3, Art. 35, II, a. |

Informar o estoque das mercadorias no registro H005 e H010. |

OD-AP | I-A 5.1.1 |

|

| SC000009 | ICMS sobre diferencial de alíquotas de fretes iniciados em outras unidades da federação | 01/01/2009 | 31/12/2019 | NA | NA | ICMS Diferencial de Alíquota devido pela utilização, por contribuinte, de serviço cuja prestação se tenha iniciado em outro Estado ou no Distrito Federal e não esteja vinculada à operação ou prestação subsequente – RICMS, Art. 3º, XIII. | Utilizar a partir de 01/01/2020 o Ajuste SC40000007 da Tabela 5.3 |

EN | I-A 5.1.1 |

| SC000010 | Débito referente ao saldo devedor recebido da apuração do ICMS DIFAL/FCP (EC 87/15) do remetente de SC. |

01/01/2016 | NA | NA | Valor do saldo devedor recebido da apuração do ICMS DIFAL/FCP (EC 87/15) em transferência para a apuração do ICMS normal, no correspondente período de referência, relativo às operações interestaduais de contribuinte catarinense para consumidores não contribuintes. | OD-AP | I-A 5.1.1 | ||

| SC000011 | Débito do ICMS referente saída efetiva ou início da prestação ocorrida em período posterior ao da emissão. | 01/01/2020 | SER, SUB e NUM_DOC do E113 |

Débito do ICMS referente saída efetiva ou início da prestação ocorrida em período posterior ao da emissão, cujo imposto tenha sido estornado no período de emissão do documento fiscal. RICMS- SC/01, An5, Art. 158, § 2º e Port. SEF nº 287/11 |

Informar no Registro E111 o valor total do débito do ICMS das saídas efetivas do mês; e no registro E113 identificar os documentos fiscais. |

SA | I-A 5.1.1 |

||

| SC009999 | Outros ajustes débitos | 01/01/2009 | NA | NA | Registrar neste código os ajustes de débitos que não se enquadram em nenhum item específico da tabela |

Descrever o ajuste no campo DESCR_COMPL_AJ do registro E111 | ES | I-A 5.1.1 |

|

| SC01 | EC – Estorno de Créditos | NA | NA | ||||||

| SC010001 | Estorno de crédito relativo à saída de mercadorias isentas ou não-tributadas, extraviadas, furtadas, etc. | 01/01/2009 | NA | NA | Estorno de crédito relativo à saída de mercadoria isenta ou não tributada, de mercadoria consumida em processo de industrialização quando a saída do produto resultante for isenta ou não tributada, de mercadoria que perecer, deteriorar-se, ou extraviar-se, etc. | Descrever o ajuste no campo DESCR_COMPL_AJ do registro E111 | ES | I-A 5.1.1 |

|

| SC010002 | Estorno de crédito de mercadorias utilizadas na prestação de serviços sujeitas ao ISSQN ou na prestação de serviços de transportes iniciados em outras UF | 01/01/2009 | NA | NA | Estorno proporcional ao respectivo faturamento relativo aos créditos incorridos na prestação de serviços sujeitos ao ISS ou de serviços de transportes iniciados em outras UF – RICMS, Art. 36, § 2º. |

Informar no registro E111, campo DESCR_COMPL_AJ, a base de base de cálculo do imposto devido. |

ES | I-A 5.1.1 |

|

| SC010003 | Estorno do valor do crédito registrado nas entradas pelos optantes do regime de apuração especial para bares, restaurantes e similares. |

01/01/2009 | NA | NA | Estorno da soma dos créditos de imposto registrados na entrada de mercadorias, de bens e na aquisição de serviços de transporte e de comunicações, utilizado pelos bares, restaurantes e similares que optaram pelo regime especial de apuração previsto no RICMS, An2, Art. 140. OBS: O crédito de imposto relativo às entradas de mercadorias e aquisições de serviços deve ser informado normalmente nos respectivos registros e estornado. | EN | I-A 5.1.1 |

||

| SC010004 | Estorno do crédito efetivo quando o contribuinte optar pelo crédito presumido | 01/01/2009 | NA | NA | Estorno por ocasião do ingresso no regime, do crédito previsto no Art. 23, I do An2 do RICMS, calculado sobre os estoques apropriados por ocasião da entrada das mercadorias e aquisições dos serviços, na hipótese em que o contribuinte optar pelo benefício do crédito presumido em substituição aos créditos efetivos, na hipótese do inciso VII do Art. 23 do Anexo 2 do RICMS; Utilizar este ajuste na conta gráfica normal para todas as hipóteses de sub-apurações existentes |

Descrever no campo DESCR_COMPL_AJ do registro E111 a ementa resumida do ajuste correspondente ao crédito presumido no formato “[ER:C]”; Informar o estoque das mercadorias no registro H005 e H010. | EN | I-A 5.1.1 |

|

| SC010005 | Estorno de crédito da parcela não tributada nas hipóteses em que o crédito é proporcional às saídas tributadas | 01/01/2020 | NA | O crédito deve ser apropriado integralmente e estornado neste ajuste a parcela dos créditos correspondente ás operações sem direito ao crédito; Utilizar para as situações em que o crédito é proporcional às saídas tributadas |

Descrever no campo DESCR_COMPL_AJ do registro E111 o código de ajuste da tabela “A” e a ementa resumida do ajuste correspondente ao crédito presumido ou crédito referenciado no formato “[ER:C]” |

EC-AP | I-A 5.1.1 |

||

| SC010006 | Sub-apuração – Débito pela transferência à sub-apuração, do crédito presumido apropriado |

01/01/2020 | NA | NA | O crédito presumido em todas as hipóteses é apropriado na conta gráfica normal, por meio da indicação do código de ajuste correspondente a operação; e quando se tratar de apuração em separado, deve ser transferido para a respectiva sub-apuração; Utilizar este ajuste na conta gráfica normal para todas as hipóteses de crédito presumido | Criar no registro E111 um registro para cada espécie de crédito presumido; Descrever no campo DESCR_COMPL_AJ do registro E111 o código e a descrição do respectivo ajuste contida na da tabela 5.3 |

EC-AP | I-A 5.1.1 |

|

| SC010007 | Sub-apuração – Débito pela transferência à sub-apuração, do ICMS apropriado relativo aos pagamentos antecipados |

01/01/2020 | NA | NA | O crédito pelo pagamento é apropriado à crédito na conta gráfica normal por ocasião do registro do pagamento; Utilizar este ajuste na conta gráfica normal para todas as hipóteses de sub-apurações existentes | Descrever no campo DESCR_COMPL_AJ do registro E111 a sub-apuração para a qual foi transferido o crédito | EC-AP | I-A 5.1.1 |

|

| SC019999 | Estorno de outros créditos | 01/01/2009 | NA | NA | Registrar neste código outros ajustes de estorno de créditos que não se enquadram em nenhum item específico da tabela | Descrever o ajuste no campo DESCR_COMPL_AJ do registro E111 |

ES | I-A 5.1.1 |

|

| SC02 | OC – Outros Créditos | ||||||||

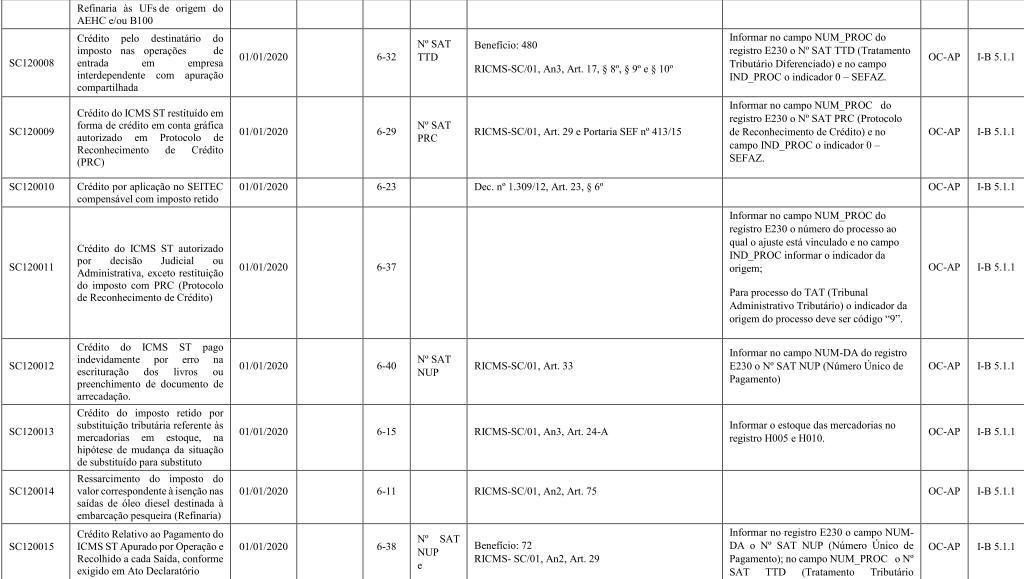

| SC020001 | ICMS recolhido por antecipação nas operações com combustíveis | 01/01/2009 | NA | Nº SAT NUP | ICMS pago por antecipação, no próprio mês de apuração, pelo estabelecimento industrial, distribuidor ou atacadista de gasolina, óleo diesel, álcool carburante ou gás liquefeito de petróleo – GLP; RICMS-SC/01, Art. 53, § 5º | Informar no campo NUM-DA do registro E112 o Nº SAT NUP (Número Único de Pagamento) | OC-AP | I-A 5.1.1 |

|

| SC020002 | 1ª parcela de ICMS recolhido por antecipação por estabelecimento distribuidor de energia elétrica ou prestador de serviço de telecomunicação. | 01/01/2009 | NA | Nº SAT NUP |

1ª parcela de ICMS pago por antecipação, no próprio mês de apuração, por estabelecimento distribuidor de energia elétrica ou prestador de serviço de telecomunicação; RICMS-SC/01, Art. 60, § 1º, X | Informar no campo NUM-DA do registro E112 o Nº SAT NUP (Número Único de Pagamento | OC-AP | I-A 5.1.1 |

|

| SC020003 | 2ª parcela de ICMS recolhido por antecipação por estabelecimento distribuidor de energia elétrica ou prestador de serviço de telecomunicação. | 01/01/2009 | NA | Nº SAT NUP |

2ª parcela de ICMS pago por antecipação, no próprio mês de apuração, por estabelecimento distribuidor de energia elétrica ou prestador de serviço de telecomunicação; RICMS-SC/01, Art. 60, § 1º, X | Informar no campo NUM-DA do registro E112 o Nº SAT NUP (Número Único de Pagamento) | OC-AP | I-A 5.1.1 |

|

| SC020004 | Crédito recuperado por decisão judicial | 01/01/2009 | Apropriação de crédito por determinação judicial | Informar no registro E112, campo NUM_PROC o número do processo e no campo IND_PROC a origem 0- SEFAZ | |||||

| SC020005 | Crédito autorizado em decisão do Conselho Estadual de Contribuintes | 01/01/2009 | Apropriação de crédito autorizado em decisão definitiva do Conselho Estadual de Contribuintes | Informar no registro E112, campo NUM_PROC o número do processo e no campo IND_PROC a origem 0- SEFAZ | |||||

| SC020006 | Crédito de serviço de comunicação proporcional à exportação | 01/01/2009 | 2-18 | Apropriação proporcional do imposto destacado no documento fiscal de aquisição de serviço de comunicação quando sua utilização resultar em operação ou prestação para o exterior; RICMS-SC/01, Art. 82, III, b |

OC-AP | I-A 5.1.1 |

|||

| SC020007 | Crédito decorrente de COMPEX | 01/01/2009 | 31/12/2019 | Apropriação de crédito, quando cabível, decorrente de regime especial do COMPEX | Informar o número do Tratamento Tributário Diferenciado – TTD no registro E112. | OC-AP | I-A 5.1.1 |

||

| SC020008 | Crédito do estoque no desenquadramento do simples nacional | 01/01/2009 | 2-11 | Crédito sobre o valor do estoque de mercadorias tributadas, autorizado à empresa na data do desenquadramento do Simples Nacional; RICMS-SC/01, An4, Art. 14 | Informar o estoque das mercadorias no registro H005 e H010. | OC-AP | I-A 5.1.1 |

||

| SC020009 | Crédito do estoque na exclusão de mercadoria do regime de substituição tributária | 01/01/2009 | 2-10 | Crédito autorizado ao contribuinte substituído sobre o valor do estoque de mercadorias excluídas do regime de substituição tributária. RICMS-SC/01, An3, Art. 35 | Informar o estoque das mercadorias no registro H005 e H010. |

OC-AP | I-A 5.1.1 |

||

| SC020010 | Crédito do ICMS de mercadoria sujeita à substituição tributária | 01/01/2009 | NA | SER, SUB e NUM_DOC do E113 |

Crédito do ICMS relativo à operação própria e do retido por substituição tributária, autorizado ao contribuinte substituído quando a mercadoria for utilizada como insumo em processo produtivo, exportada, integrada ao ativo permanente, aplicada na prestação de serviço de transporte, etc., quando o destino da mercadoria não é conhecido no momento da sua entrada RICMS-SC/01, An3, Art. 22, I | Informar no Registro E111 o valor total do crédito de ICMS; e no registro E113 identificar os documentos fiscais. | OC-AP | I-A 5.1.1 |

|

| SC020011 | Crédito do imposto pago indevidamente por erro no registro dos documentos ou preenchimento do documento de arrecadação. | 01/01/2009 | 2-82 | Nº SAT NUP |

Autorizado o crédito do imposto indevidamente pago, em virtude de erro de fato ocorrido no registro dos documentos ou no preenchimento de documento de arrecadação; RICMS-SC/01, Art. 33 | Informar no campo NUM-DA do registro E112 o Nº SAT NUP (Número Único de Pagamento) | OC-AP | I-A 5.1.1 |

|

| SC020012 | Crédito extemporâneo não apropriado no momento do registro do documento fiscal. |

01/01/2009 | 2-72 | Apropriação extemporânea do crédito não utilizado no momento do registro do documento fiscal em períodos anteriores ao período informado; RICMS-SC/01, Art. 29 | Informar no Registro E111 o valor total do crédito de ICMS; e no registro E113 identificar os documentos fiscais. | OC-AP | I-A 5.1.1 |

||

| SC020013 | Crédito do saldo credor na saída do regime de estimativa fiscal. | 01/01/2009 | 31/12/2019 | O estabelecimento que sair do regime de estimativa fiscal poderá lançar como crédito, em conta gráfica, o montante previsto no § 8º, I – RICMS, art. 57, § 12, II. | OC-AP | I-A 5.1.1 |

|||

| SC020014 | Crédito ICMS recolhido na importação |

01/01/2009 | 2-31 | Nº SAT NUP | Crédito do ICMS devido nas operações de importação e nas aquisições de serviços do exterior relativo ao imposto pago no período de apuração referente a débitos de períodos anteriores, quando passível de crédito nos termos do RICMS; RICMS- SC/01, Art. 29 | Informar no campo DESCR_COMPL_AJ do registro E111 o nº da DI/DSI; e no registro E112, no campo NUM-DA o Nº SAT NUP (Número Único de Pagamento); e no campo IND_PROC a origem 0- SEFAZ | OC-AP | I-A 5.1.1 |

|

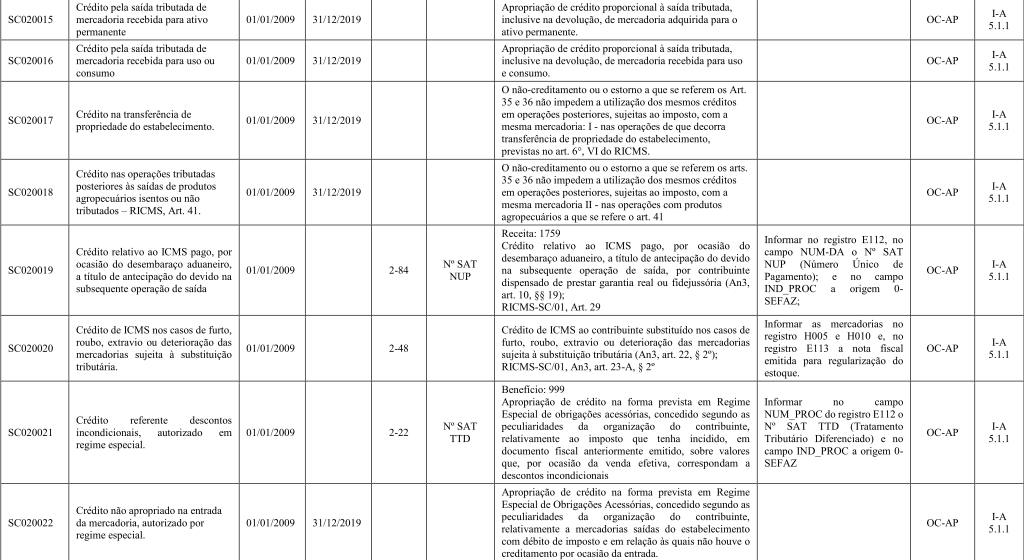

| SC020015 | Crédito pela saída tributada de mercadoria recebida para ativo permanente | 01/01/2009 | 31/12/201 | Apropriação de crédito proporcional à saída tributada, inclusive na devolução, de mercadoria adquirida para o ativo permanente. | OC-AP | I-A 5.1.1 |

|||

| SC020016 | Crédito pela saída tributada de mercadoria recebida para uso ou consumo | 01/01/2009 | 31/12/2019 | Apropriação de crédito proporcional à saída tributada, inclusive na devolução, de mercadoria recebida para uso e consumo. | OC-AP | I-A 5.1.1 |

|||

| SC020017 | Crédito na transferência de propriedade do estabelecimento. |

01/01/2009 | 31/12/2019 | O não-creditamento ou o estorno a que se referem os Art. 35 e 36 não impedem a utilização dos mesmos créditos em operações posteriores, sujeitas ao imposto, com a mesma mercadoria: I – nas operações de que decorra transferência de propriedade do estabelecimento, previstas no art. 6°, VI do RICMS. | OC-AP | I-A 5.1.1 |

|||

| SC020018 | Crédito nas operações tributadas posteriores às saídas de produtos agropecuários isentos ou não tributados – RICMS, Art. 41. |

01/01/2009 | 31/12/2019 | O não-creditamento ou o estorno a que se referem os arts. 35 e 36 não impedem a utilização dos mesmos créditos em operações posteriores, sujeitas ao imposto, com a mesma mercadoria II – nas operações com produtos agropecuários a que se refere o art. 41 | OC-AP | I-A 5.1.1 |

|||

| SC020019 | Crédito relativo ao ICMS pago, por ocasião do desembaraço aduaneiro, a título de antecipação do devido na subsequente operação de saída | 01/01/2009 | 2-84 | Nº SAT NUP |

Receita: 1759 Crédito relativo ao ICMS pago, por ocasião do desembaraço aduaneiro, a título de antecipação do devido na subsequente operação de saída, por contribuinte dispensado de prestar garantia real ou fidejussória (An3, art. 10, §§ 19); RICMS-SC/01, Art. 29 | Informar no registro E112, no campo NUM-DA o Nº SAT NUP (Número Único de Pagamento); e no campo IND_PROC a origem 0- SEFAZ; |

OC-AP | I-A 5.1.1 |

|

| SC020020 | Crédito de ICMS nos casos de furto, roubo, extravio ou deterioração das mercadorias sujeita à substituição tributária. | 01/01/2009 | 2-48 | Crédito de ICMS ao contribuinte substituído nos casos de furto, roubo, extravio ou deterioração das mercadorias sujeita à substituição tributária (An3, art. 22, § 2º); RICMS-SC/01, An3, art. 23-A, § 2º | Informar as mercadorias no registro H005 e H010 e, no registro E113 a nota fiscal emitida para regularização do estoque. | OC-AP | I-A 5.1.1 |

||

| SC020021 | Crédito referente descontos incondicionais, autorizado em regime especial. |

01/01/2009 | 2-22 | Nº SAT TTD |

Benefício: 999 Apropriação de crédito na forma prevista em Regime Especial de obrigações acessórias, concedido segundo as peculiaridades da organização do contribuinte, relativamente ao imposto que tenha incidido, em documento fiscal anteriormente emitido, sobre valores que, por ocasião da venda efetiva, correspondam a descontos incondicionais | Informar no campo NUM_PROC do registro E112 o Nº SAT TTD (Tratamento Tributário Diferenciado) e no campo IND_PROC a origem 0- SEFAZ | OC-AP | I-A 5.1.1 |

|

| SC020022 | Crédito não apropriado na entrada da mercadoria, autorizado por regime especial. | 01/01/2009 | 31/12/2019 | Apropriação de crédito na forma prevista em Regime Especial de Obrigações Acessórias, concedido segundo as peculiaridades da organização do contribuinte, relativamente a mercadorias saídas do estabelecimento com débito de imposto e em relação às quais não houve o creditamento por ocasião da entrada. Regime especial concedido pelo Diretor de Administração Tributária ou Secretário de Estado da Fazenda |

OC-AP | I-A 5.1.1 |

|||

| SC020023 | Crédito pela utilização de saldo de AUC (Decreto nº 4.994/06, art. 2º). | 01/01/2009 | 31/12/2019 | Apropriação da parcela mensal devida nos termos do Decreto nº 4.994/06 relativas ao saldo das Autorização para Utilização de Crédito – AUC emitidas até 30.04.2006 pelo sistema de transferência de crédito vigente à época | OC-AP | I-A 5.1.1 |

|||

| SC020024 | Crédito por aplicação ao FUNDESPORTE | 01/01/2009 | 31/12/2019 | Valor do crédito permitido pela contribuição ao FUNDESPORTE – Decr. 1291/08, art. 21, § 2º. | OC-AP | I-A 5.1.1 |

|||

| SC020025 | Crédito por aplicação no FUNCULTURAL | 01/01/2009 | 31/12/2019 | Valor do crédito permitido pela contribuição ao FUNCULTURAL – Decr. 1291/08, art. 21, § 2º. | OC-AP | I-A 5.1.1 |

|||

| SC020026 | Crédito por aplicação no FUNTURISMO | 01/01/2009 | 31/12/2019 | Valor do crédito permitido pela contribuição ao FUNTURISMO – Decr. 1291/08, art. 21, § 2º. | OC-AP | I-A 5.1.1 |

|||

| SC020027 | Crédito presumido à CELESC para execução do programa Luz para Todos. | 01/01/2009 | 3-97 | Crédito presumido autorizado por regime especial à Centrais Elétricas de Santa Catarina S.A. – CELESC, equivalente ao valor aplicado na execução do programa Luz para Todos, a ser utilizado nos limites e condições estabelecidas na legislação e em regime especial – An2, art. 15, XV; RICMS-SC/01, An2, Art. 15, XV |

OC-AP | I-A 5.1.1 |

|||

| SC020028 | Crédito presumido às empresas pela execução do programa Luz para Todos. | 01/01/2009 | 31/12/2019 | Crédito presumido autorizado às empresas relacionadas, desde que apliquem integralmente o valor do benefício na execução do programa Luz para Todos – An2, Art. 15, XVIII | OC-AP | I-A 5.1.1 |

|||

| SC020029 | Crédito presumido ao estabelecimento abatedor na saída de produtos resultantes do abate de gado bovino. | 01/01/2009 | 31/12/2019 | Crédito presumido autorizado por regime especial ao estabelecimento abatedor (An2, Art. 16): a) credenciado no Programa de Apoio à Criação de Gado para o Abate Precoce; b) na saída de carnes e miudezas comestíveis frescas, resfriadas ou congeladas de bovino ou bubalino, adquiridos de produtores catarinenses. | OC-AP | I-A 5.1.1 |

|||

| SC020030 | Crédito presumido ao abatedor nas saídas internas de produtos do abate de aves domésticas. | 01/01/2009 | 31/12/2019 | Crédito presumido autorizado por regime especial ao estabelecimento abatedor nas saídas internas de carnes e miudezas comestíveis, frescas, resfriadas, congeladas ou temperadas, de aves das espécies domésticas – An2, Art. 17, I. | OC-AP | I-A 5.1.1 |

|||

| SC020031 | Crédito presumido ao abatedor nas saídas internas de produtos do abate de suínos. | 01/01/2009 | 31/12/2019 | Crédito presumido autorizado por regime especial ao estabelecimento abatedor nas saídas internas de produtos resultantes da matança de suínos – An2, Art. 17, II. | OC-AP | I-A 5.1.1 |

|||

| SC020032 | Crédito presumido ao estabelecimento que efetuar a primeira operação tributável com maçã. | 01/01/2009 | 31/12/2019 | Crédito presumido autorizado ao estabelecimento que efetuar a primeira operação tributável com maçã – An2, Art. 20. (Somente créditos extemporâneos) | OC-AP | I-A 5.1.1 |

|||

| SC020033 | Crédito presumido ao fabricante de açúcar; café torrado; manteiga; óleo de soja e milho; margarina; creme vegetal; vinagre; sal. | 01/01/2009 | 31/12/2019 | Crédito presumido concedido ao fabricante nas saídas internas de açúcar, café torrado em grão ou moído; manteiga; óleo refinado de soja e milho; margarina e creme vegetal; vinagre; sal de cozinha – An2, Art. 15, II. (Somente créditos extemporâneos | OC-AP | I-A 5.1.1 |

|||

| SC020034 | Crédito presumido ao fabricante de óleo vegetal, margarina, creme e gordura vegetal e farelo de soja. | 01/01/2009 | 31/12/2019 | Crédito presumido autorizado por regime especial ao industrial fabricante, nas saídas de óleo vegetal bruto degomado, óleo vegetal refinado, margarina e creme vegetal, gordura vegetal e farelo de soja – An2, art. 15, XII. (Somente créditos extemporâneos) | OC-AP | I-A 5.1.1 |

|||

| SC020035 | Crédito presumido ao fabricante na saída tributada de produtos derivados de leite. | 01/01/2009 | 31/12/2019 | Crédito presumido concedido ao fabricante estabelecido neste Estado, calculado sobre o valor da entrada de leite “in natura”, nas saídas tributadas de produtos derivados de leite – An2, Art. 15, X. | OC-AP | I-A 5.1.1 |

|||

| SC020036 | Crédito presumido na saída de leite pasteurizado ou esterilizado com destino a outra UF. | 01/01/2009 | 31/12/2019 | Crédito presumido autorizado, em substituição aos créditos efetivos, ao estabelecimento que promover a saída de leite pasteurizado ou esterilizado com destino a outro Estado ou Distrito Federal – An2, Art. 21, III. (Somente créditos extemporâneos) |

OC-AP | I-A 5.1.1 |

|||

| SC020037 | Crédito presumido ao fabricante nas saídas de artigos de cristal de chumbo. | 01/01/2009 | 31/12/2019 | Crédito presumido, equivalente a diferença entre o crédito escriturado e o imposto devido, concedido ao fabricante nas saídas de artigos de cristal de chumbo produzidos pelo método artesanal de cristal soprado – An2, Art. 15, XXI. | OC-AP | I-A 5.1.1 |

|||

| SC020038 | Crédito presumido ao fabricante nas saídas louça e outros produtos, de porcelana e copos de cristal de chumbo. | 01/01/2009 | 31/12/2019 | Crédito presumido autorizado, em substituição aos créditos efetivos, ao fabricante, nas saídas de louça, outros artigos de uso doméstico e artigos de higiene ou toucador, de porcelana, copos de cristal de chumbo, exceto os de vitrocerâmica, objetos para serviço de mesa ou de cozinha, de cristal de chumbo – An2, Art. 22. (Somente créditos extemporâneos) |

OC-AP | I-A 5.1.1 |

|||

| SC020039 | Crédito presumido ao fabricante ou distribuidor automobilístico, farmacêutico e fornecedores de energia elétrica e serviço de comunicação. | 01/01/2009 | 31/12/2019 | Crédito presumido que se aplica às operações ou prestações com destino a este Estado praticadas por fabricantes ou distribuidores dos setores automobilístico, farmacêutico e por fornecedores de energia elétrica e serviços de comunicação – An2, Art. 15, XVI. (Somente créditos extemporâneos) |

OC-AP | I-A 5.1.1 |

|||

| SC020040 | Crédito presumido ao industrializador nas saídas de produtos resultantes da industrialização da mandioca. | 01/01/2009 | 31/12/2019 | Crédito presumido autorizado, em substituição aos créditos efetivos, ao estabelecimento industrializador nas operações de saída tributadas de produtos resultantes da industrialização da mandioca – An2, Art. 21, I. (Somente créditos extemporâneos) |

OC-AP | I-A 5.1.1 |

|||

| SC020041 | Crédito presumido às empresas produtoras de discos fonográficos. | 01/01/2009 | 3-30 | Sub- Apuração |

Sujeito a SUB-APURAÇÃO a partir de 01/01/2020; Crédito concedido às empresas produtoras de discos fonográficos e de outros suportes com sons; RICMS-SC/01, An2, Art. 19 | OC-AP | I-A 5.1.1 |

||

| SC020042 | Crédito presumido na saída de farinha de trigo | 01/01/2009 | 31/12/2019 | Crédito presumido autorizado nas saídas internas e interestaduais de farinha de trigo – An2, Art. 15, V. (Somente créditos extemporâneos) |

OC-AP | I-A 5.1.1 |

|||

| SC020043 | Crédito presumido na saída de obra de arte recebida com a isenção. | 01/01/2009 | 31/12/2019 | Crédito presumido concedido ao estabelecimento que promover a saída de obra de arte recebida diretamente do autor com isenção de imposto – An2, Art. 15, III. | OC-AP | I-A 5.1.1 |

|||

| SC020044 | Crédito presumido no incremento no valor da folha de pessoal. – An2, Art. 92 | 01/01/2009 | 31/12/2019 | Crédito presumido concedido aos contribuintes do ICMS estabelecidos neste Estado que demonstrarem incremento no valor da folha de pessoal – An2, Art. 92. (Somente créditos extemporâneos) | OC-AP | I-A 5.1.1 |

|||

| SC020045 | Crédito presumido para aquisição de equipamento emissor de cupom fiscal – ECF. | 01/01/2009 | 31/12/2019 | Crédito presumido concedido para aquisição de equipamento Emissor de Cupom Fiscal – ECF – An2, Art. 120. | OC-AP | I-A 5.1.1 |

|||

| SC020046 | Crédito presumido para aquisição do conjunto de software e hardware destinado à implantação de TEF. | 01/01/2009 | 31/12/2019 | Crédito presumido concedido para aquisição do conjunto de software e hardware destinado à implantação de Transmissão Eletrônica de Fundos – TEF – An2, Art. 120-A. |

OC-AP | I-A 5.1.1 |

|||

| SC020047 | Crédito presumido para bares, restaurantes e estabelecimentos similares. | 01/01/2009 | 3-34 | Sub-apuração | SUJEITO A SUB-APURAÇÃO; Crédito presumido autorizado, em substituição aos créditos efetivos, aos bares, restaurantes e estabelecimentos similares, assim como na saída promovida por empresas preparadoras de refeições coletivas, no fornecimento de refeição – An2, Art. 21, IV; RICMS-SC/01, An2, Art. 21, IV | OC-AP | I-A 5.1.1 |

||

| SC020048 | Crédito presumido para indústria vinícola e produtora de derivados de uva e vinho |

01/01/2009 | 31/12/2019 | Crédito presumido autorizado às indústrias vinícolas e as produtoras de derivados de uva e vinho – An2, Art. 15, I. (Somente créditos extemporâneos) |

Informar o período de referência no campo DESCR_COMPL_AJ do registro E111. |

||||

| SC020049 | Crédito presumido para liquidação de débitos de serviços de telecomunicações tomados pelo Estado | 01/01/2009 | 3-23 | Nº SAT TTD; |

Benefício: 179; Crédito presumido autorizado por regime especial ao prestador de serviço de telecomunicação, utilizado exclusivamente para a liquidação de débitos relativos a serviços de telecomunicação tomados pelo Estado até 31 de julho de 2007 – An2, Art. 15, XXIII; RICMS-SC/01, An2, Art. 15, XXIII | Informar no campo NUM_PROC do registro E112 o Nº SAT TTD (Tratamento Tributário Diferenciado) e no campo IND_PROC a origem 0- SEFAZ. | OC-AP | I-A 5.1.1 |

|

| SC020050 | Crédito presumido ao prestador de serviço de transporte de cargas (PRO-CARGAS). | 01/01/2009 | 31/12/2019 | Crédito presumido concedido, em substituição aos créditos efetivos, aos prestadores de serviço de transporte de cargas (Pró-Cargas) – An6, Art. 266. |

OC-AP | I-A 5.1.1 |

|||

| SC020051 | Crédito presumido ao prestador de serviço de transporte. | 01/01/2009 | 31/12/2019 | Crédito presumido autorizado, em substituição aos créditos efetivos, ao estabelecimento prestador de serviço de transporte de cargas e passageiros – An2, Art. 25. |

OC-AP | I-A 5.1.1 |

|||

| SC020052 | Crédito presumido na prestação interna de serviço de transporte aéreo. | 01/01/2009 | 3-41 | Sub-apuração | SUJEITO A SUB-APURAÇÃO; Crédito presumido autorizado, em substituição aos créditos efetivos, ao contribuinte na prestação interna de serviço de transporte aéreo – An2, Art. 52; RICMS-SC/01, An2, Art. 52 | OC-AP | I-A 5.1.1 |

||

| SC020053 | Crédito proporcional à saída tributada de mercadoria cuja entrada se destinava às atividades sujeitas ao ISS |

01/01/2009 | 31/12/2019 | Apropriação de crédito proporcional à saída tributada de mercadoria cuja entrada se destinava à aplicação em atividades sujeitas ao ISS | OC-AP | I-A 5.1.1 |

|||

| SC020054 | Crédito referente ao saldo devedor transferido ao Estabelecimento consolidador | 01/01/2009 | NA | Valor do saldo devedor que foi transferido ao estabelecimento consolidador no período de referência, quando o declarante for estabelecimento consolidado de empresa que adotar o regime de apuração consolidada. | OC-AP | I-A 5.1.1 |

|||

| SC020055 | Crédito referente aos saldos credores recebidos de estabelecimentos consolidados | 01/01/2009 | NA | Valor dos saldos credores de estabelecimentos consolidados, recebidos em transferência no período de referência, quando o declarante for o estabelecimento consolidador de empresa que adotar o regime de apuração consolidada. | OC-AP | I-A 5.1.1 |

|||

| SC020056 | Créditos recebidos em transferência de outros contribuintes ou utilizados na compensação com “saldos devedores próprios” |

01/01/2009 | NA | Nº SAT AUC |

Valor dos créditos recebidos em transferência de outros contribuintes ou os créditos acumulados utilizados na modalidade de compensação “Saldos Devedores Próprios”. | Informar no campo NUM_PROC do registro E112 o número do protocolo da Autorização de Utilização de Crédito – AUC, gerado pelo Sistema e no campo IND_PROC a origem 0- SEFAZ | OC-AP | I-A 5.1.1 |

|

| SC020057 | ICMS recolhido na entrada, no Estado, de carnes bovina, bufalina e suas miudezas comestíveis |

01/01/2009 | 2-77 | Nº SAT NUP |

Receitas: 1643 e 1724; Classes: 10308, 10340 e 10359 Crédito referente ao ICMS recolhido na entrada de carne bovina, bufalina e suas miudezas comestíveis, adquiridas de abatedor ou distribuidor estabelecido em outra unidade da Federação, relativo ao imposto pago no período de apuração referente a débitos de períodos anteriores, – RICMS, art. 29, § 2º; RICMS-SC/01, Art. 29 | Informar no campo NUM-DA do registro E112 o Nº SAT NUP (Número Único de Pagamento) Identificar os documentos fiscais no registro E113 |

OC-AP | I-A 5.1.1 |

|

| SC020058 | ICMS recolhido na entrada, no Estado, de feijão |

01/01/2009 | 2-77 | Nº SAT NUP |

Receitas: 1643 e 1724; Classes: 10308, 10340 e 10359; Crédito referente ao ICMS recolhido na entrada de feijão oriundo do Estado do Paraná, relativo ao imposto pago no período de apuração referente a débitos de períodos anteriores – RICMS, art. 29, § 2º. RICMS-SC/01, Art. 29 | Informar no campo NUM-DA do registro E112 o Nº SAT NUP (Número Único de Pagamento) Identificar os documentos fiscais no registro E113 |

OC-AP | I-A 5.1.1 |

|

| SC020059 | ICMS recolhido na entrada, no Estado, de ladrilhos e placas para pavimentação ou revestimento |

01/01/2009 | 31/12/2019 | Crédito referente ao ICMS recolhido na entrada de ladrilhos e placas (lajes) para pavimentação ou revestimento, vidrados ou esmaltados, de cerâmica, classificados no código NBM/SH – NCM 69.08, adquiridos de fornecedor estabelecido em outra UF,relativo ao imposto pago no período de apuração referente a débitos de períodos anteriores – RICMS, art. 29, § 2º. |

OC-AP | I-A 5.1.1 |

|||

| SC020060 | ICMS recolhido na entrada, no Estado, de produtos farmacêuticos de uso humano, não sujeitos à substituição tributária | 01/01/2009 | 31/12/2019 | Crédito referente ao ICMS recolhido na entrada de produtos farmacêuticos relacionados no Anexo I, Seção XVI, exceto os referidos no inciso XIV do art. 11 do Anexo 3, adquiridos de fornecedor estabelecido em outra UF, relativo ao imposto pago no período de apuração referente a débitos de períodos anteriores – RICMS, art. 29, § 2º. |

OC-AP | I-A 5.1.1 |

|||

| SC020061 | Restituição e ressarcimento de ICMS | 01/01/2009 | NA | Nº SAT AUC |

Restituição de ICMS autorizado pela autoridade competente, inclusive os valores relativos ao ressarcimento do ICMS retido por substituiçãotributária, reembolsado ao declarante que promoveu nova operação interestadual com retenção do imposto | Informar no registro E112, campo NUM_PROC o número do protocolo da Autorização de Utilização de Crédito – AUC gerado pelo Sistema; e no campo IND_PROC a origem 0- SEFAZ | OC-AP | I-A 5.1.1 |

|

| SC020062 | Utilização de saldo de AUC de integralização de capital | 01/01/2009 | 31/12/2019 | É a utilização da parcela mensal permitida de um total de uma Autorização para Utilização de Crédito – AUC destinada ao contribuinte, em período anterior, para integralização de capital, e para a qual foi autorizada apenas o uso de uma parcela a cada mês. | OC-AP | I-A 5.1.1 |

|||

| SC020063 | Crédito autorizado em processo administrativo regular da SEF, exceto de restituição de ICMS-ST | 01/01/2009 | 31/12/2019 | Apropriação de crédito autoizado em processo administrativo regular da SEF, exceto a restituição de ICMS-ST |

OC-AP | I-A 5.1.1 |

|||

| SC020064 | Crédito proporcional à saída tributada de mercadoria inicialmente prevista para ocorrer sem débito |

01/01/2009 | 31/12/2019 | Apropriação de crédito proporcional à saída tributada de mercadoria cuja entrada sujeitava-se às hipóteses de não creditamento previsto no RICMS-SC/01, art. 35 | OC-AP | I-A 5.1.1 |

|||

| SC020065 | Crédito originado de operação de entrada de mercadoria destinada ao ativo permanente – CIAP |

01/01/2010 | NA | Apropriação dos créditos relativos a bens do ativo permanente (Lei Complementar n° 102/00); RICMS-SC/01, Art. 37, § 2° e 39 |

OC-AP | I-A 5.1.1 |

|||

| SC020066 | Crédito por aplicação no SEITEC | 01/01/2010 | 5-06, 5- 07 e 5-09 |

Valor do crédito permitido pela contribuição ao SEITEC; Lei nº 13.336/05, Art. 8º | OC-AP | I-A 5.1.1 |

|||

| SC020068 | Crédito referente ao saldo credor recebido da apuração do ICMS DIFAL/FCP (EC 87/15) do remetente de SC | 01/01/2016 | NA | Valor do saldo credor recebido da apuração do ICMS DIFAL/FCP (EC 87/15) em transferência para a apuração do ICMS normal, no correspondente período de referência, relativo às operações interestaduais de contribuinte catarinense para consumidores não contribuintes. |

OC-AP | I-A 5.1.1 |

|||

| SC020069 | Crédito sobre o estoque das mercadorias ou serviços quando deixar de utilizar o crédito presumido em substituição aos créditos |

01/01/2020 | 2-76 | RICMS- SC/01, An2, Art. 21, § 13 e Art. 23 | Informar o estoque das mercadorias no registro H005 e H010. |

OC-AP | I-A 5.1.1 |

||

Legendas:

Coluna DCIP = Tipo e Item correspondente na DCIP ou “NA” quando Não se Aplica o ajuste da EFD à DCIP;

Expressão TTD = Tratamento Tributário Diferenciado ou Regime Especial.

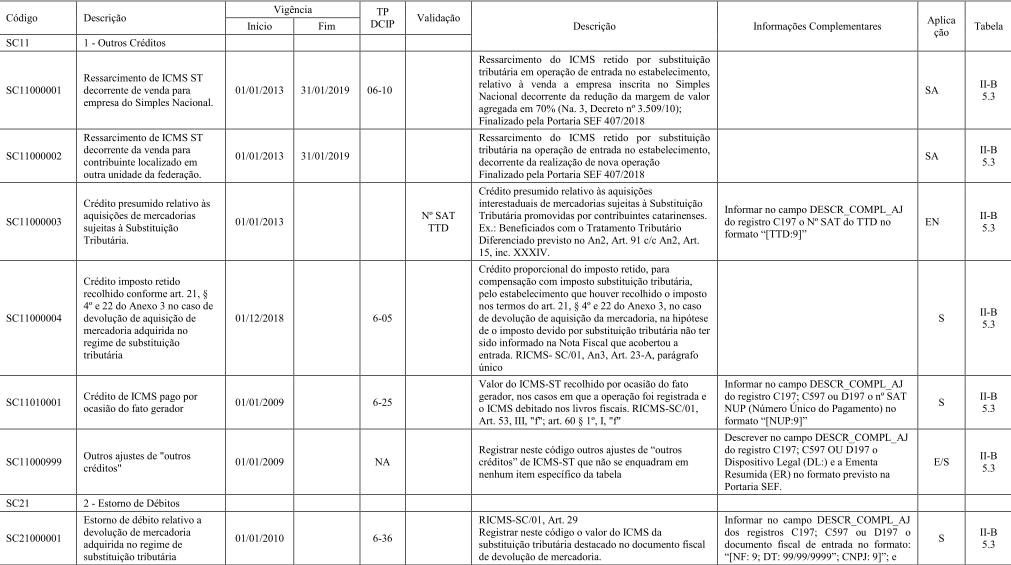

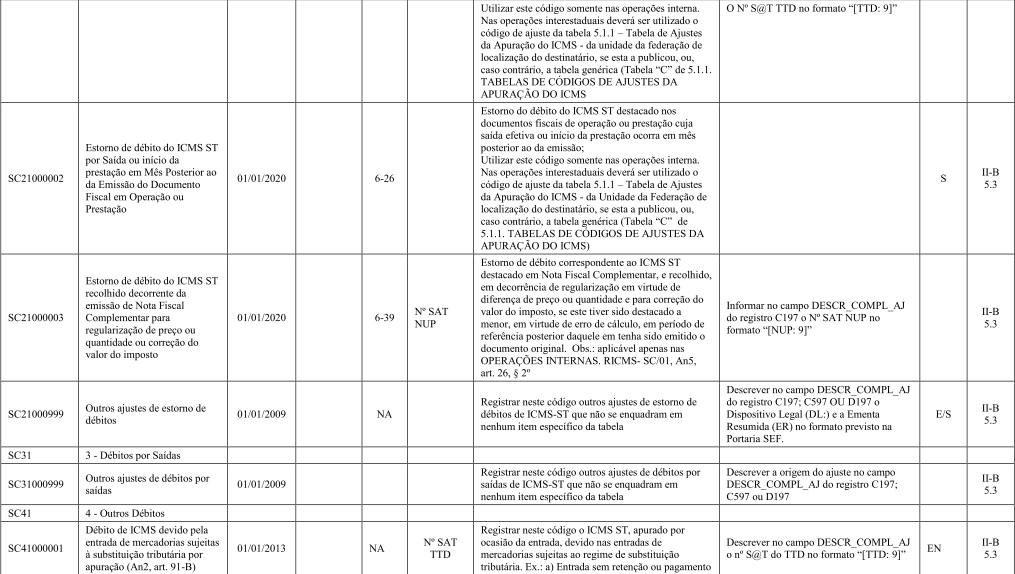

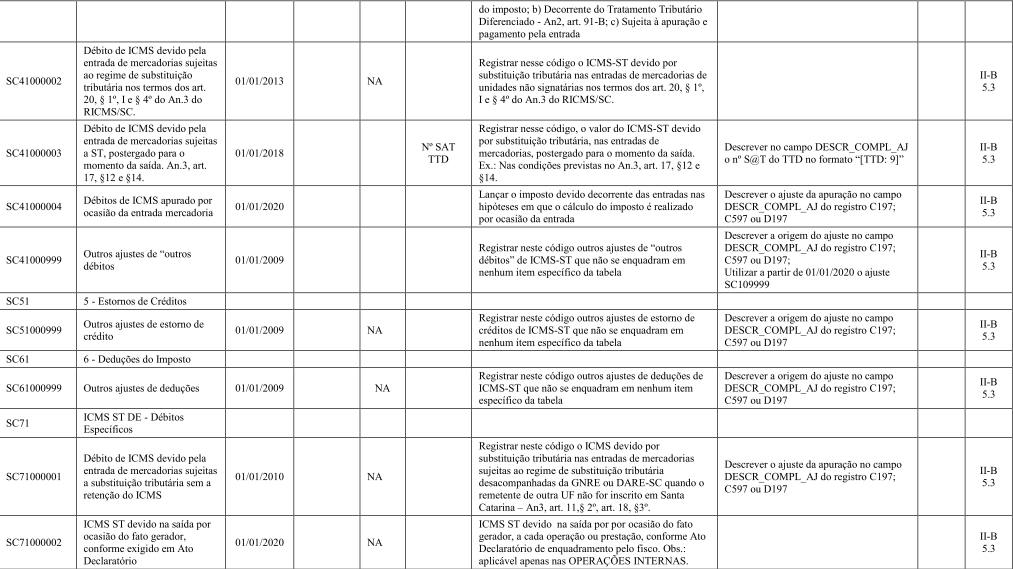

TABELA “B” – APURAÇÃO DO ICMS DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA (SC1)

Esta tabela deve ser utilizada para informar no registro E220 (Ajuste/Benefício/Incentivo da Apuração do ICMS Substituição Tributária) e nos respectivos registros filhos, se for o caso, os ajustes de apuração do imposto relativo aos débitos, créditos, estornos de débitos ou de créditos, deduções do imposto ou débitos especiais decorrentes das operações ou prestações relacionadas nesta tabela, cujos ajustes NÃO PODEM ser vinculados diretamente ao documento fiscal caso realizada a operação descrita. Também devem ser informadas neste registro, as operações dos códigos a seguir: SC120002, SC120003 e SC120004.

Esta tabela deverá ser utilizada para a apuração do ICMS incidente sobre as mercadorias sujeitas à substituição tributária no Estado de Santa Catarina, devido pelo contribuinte substituto estabelecido no Estado de Santa Catarina ou em qualquer outra unidade da federação que enviar mercadoria para Santa Catarina, e o contribuinte substituído estabelecido no Estado de Santa Catarina quando receber mercadoria de outra unidade da federação na hipótese de o remetente não ter recolhido o imposto devido por substituição tributária. É vedada a utilização de códigos genéricos (códigos SCxx9999 – outros ajustes de …) quando existir código específico nesta tabela ou na tabela 5.3 (Tabela de Ajustes e Informações de Valores Provenientes de Documento Fiscal) para informar o respectivo ajuste.

Legendas:

Coluna DCIP = Tipo e Item correspondente na DCIP ou “NA” Não se Aplica o ajuste da EFD à DCIP;

Expressão TTD = Tratamento Tributário Diferenciado ou Regime Especial.

TABELA “C” – APURAÇÃO DE ICMS SUBSTITUIÇÃO TRIBUTÁRIA DE OUTRAS UNIDADES DA FEDERAÇÃO

Os códigos desta tabela somente devem ser utilizados pelos estabelecimentos deste Estado, inscritos como substitutos tributários em outras unidades da Federação, para detalhar, no registro E220 – Ajuste/Benefício/Incentivo da Apuração do ICMS Substituição Tributária, as informações relativas às operações e a apuração do ICMS devido por substituição tributária para a respectiva unidade da Federação, quando a UF destinatária não disponibilizar tabela de ajuste própria.

Observação: As letras “XX” do código devem ser substituídas pela sigla da respectiva unidade da Federação.

TABELA “D” – APURAÇÃO DE ICMS DIFAL/FCP DEVIDO À SANTA CATARINA (EC 87/15)

Esta tabela deve ser utilizada para informar no registro E311 (Ajuste/Benefício/Incentivo da Apuração do ICMS Diferencial de Alíquota para UF de Origem/Destino de SC) e nos respectivos registros filhos, se for o caso, os ajustes de apuração do imposto relativos aos débitos, créditos, estornos de débitos ou de créditos, deduções do imposto ou débitos especiais, referentes ao ICMS DIFAL/FCP devido à Santa Catarina, tanto pelos contribuintes catarinenses nas suas operações interestaduais com consumidores, como pelos contribuintes de outras UFs nas suas operações com consumidores catarinenses.

É vedada a utilização de códigos genéricos (códigos SCxx9999 – outros ajustes que não se enquadram nos códigos específicos da tabela) quando existir código específico nesta tabela.

TABELA “E” – APURAÇÃO DE ICMS DIFAL/FCP DEVIDO À OUTRAS UNIDADES DA FEDERAÇÃO (EC 87/15)

Esta tabela será utilizada somente quando a UF destinatária não disponibilizar, em sua legislação, códigos de ajuste próprios, e servirá para informar no registro E311 (Ajuste/Benefício/Incentivo da Apuração do ICMS Diferencial de Alíquota para UF de Origem/Destino de SC) e nos respectivos registros filhos, se for o caso, os ajustes de apuração do imposto relativos aos débitos, créditos, estornos de débitos ou de créditos, deduções do imposto ou débitos especiais, referentes ao ICMS DIFAL/FCP devido à outras unidades da Federação pelos contribuintes catarinenses nas suas operações interestaduais com consumidores não contribuintes.

Observação: Os dois primeiros dígitos dos códigos desta tabela, representados pelas letras “XX”, devem ser substituídos pela sigla da unidade da Federação de destino.

TABELA “F” – APURAÇÃO DO ICMS DEVIDO SOBRE AS OPERAÇÕES SUJEITAS À APURAÇÃO EM SEPARADO – SUB-APURAÇÕES (SC00X – REGISTRO 1900 da EFD e seus detalhes)

Esta tabela deve ser utilizada para realizar a escrituração em separado das sub-apurações do ICMS prevista no registro 1900 do Guia Prático da EFD ICMS/IPI e nos respectivos registros filhos, se for o caso, os ajustes de apuração do imposto relativo aos débitos, créditos, estornos de débitos ou de créditos, deduções do imposto ou débitos especiais cujos ajustes NÃO PODEM ser vinculados diretamente ao documento fiscal, decorrentes das operações ou prestações sujeitas à apuração do imposto em separado, nas seguintes hipóteses:

1) Sub-apuração 1 – Etanol Hidratado: Art. 164 do anexo 3 do RICMS/SC, aprovado pelo Decreto 2.870/2001;

2) Sub-apuração 2 – Crédito Presumido: Art. 23, Inciso V do Anexo 2 do RICMS/SC, aprovado pelo Decreto 2.870/2001.

É vedada a utilização de códigos genéricos (códigos SCxx9999 – outros ajustes de …) quando existir código específico nesta tabela ou na tabela 5.3 (Tabela de Ajustes e Informações de Valores Provenientes de Documento Fiscal) para informar o respectivo ajuste.

Legendas:

Coluna TB = Tabela: “A” = Subgrupo da tabela 5.1.1 dos ajustes não vinculados a documento fiscal que tem reflexo nas sub-apurações do ICMS (SC00X);

Coluna OR = Indica a preponderância da Origem do evento: “EN = Entradas”; “SA = Saídas”; “ES” = Entradas ou Saídas; “AP” = Apuração do Imposto;

Coluna TP DCIP = Tipo e Item correspondente na DCIP ou “NA” Não se Aplica o ajuste da EFD à DCIP;

Expressão TTD = Tratamento Tributário Diferenciado ou Regime Especial.

APURAÇÃO CONSOLIDADA DE CP:

Se tem saldo Devedor de CP no consolidado:

a) No consolidado, credita o saldo devedor enviado – Ajuste SC024002;

b) No consolidador, debita o saldo devedor recebido – Ajuste SC004001 Se tem saldo Credor de CP no consolidado:

c) No consolidado, debita o saldo credor enviado – Ajuste SC004002;

d) No consolidador, credita o saldo credor recebido – Ajuste SC024001.

ANEXO II

Tabela de Ajustes e Informações de Valores Provenientes de Documento Fiscal

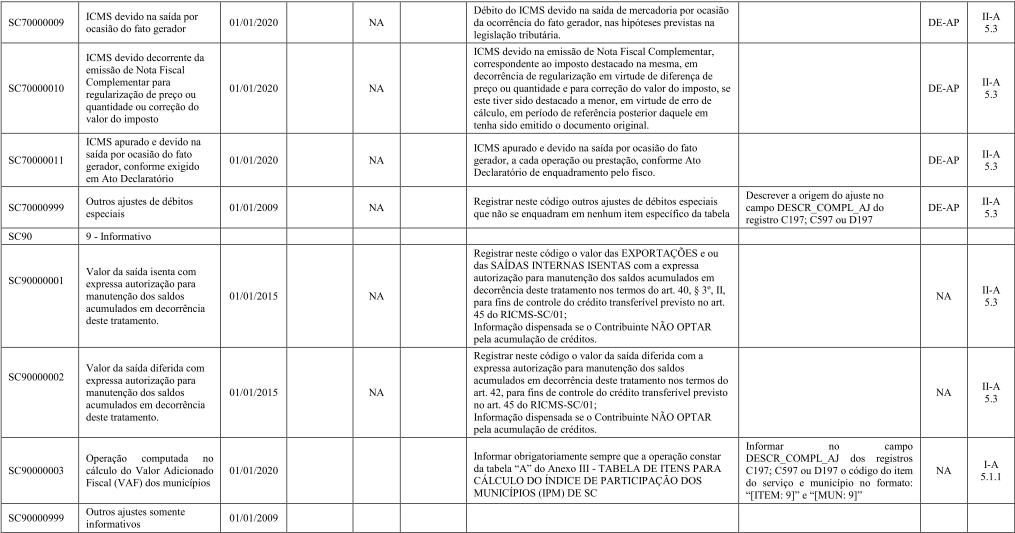

TABELA 5.3 DA EFD – AJUSTES NA APURAÇÃO DO IMPOSTO QUE DEVEM SER VINCULADOS DIRETAMENTE AO DOCUMENTO

FISCAL

TABELA “A” – APURAÇÃO DO ICMS DEVIDO SOBRE AS OPERAÇÕES PRÓPRIAS (SC0)

Esta tabela relaciona as hipóteses de incidência em que é obrigatória a geração do registro C197; C597 ou D197 (Outras Obrigações Tributárias, Ajustes e Informações de Valores Provenientes de Documento Fiscal) que tenham reflexo na apuração do ICMS, relativas aos débitos, créditos, estornos de débitos ou de créditos, deduções do imposto ou débitos especiais, decorrentes das operações ou prestações que devem ser vinculados diretamente ao documento fiscal caso realizada a operação nela descrita.

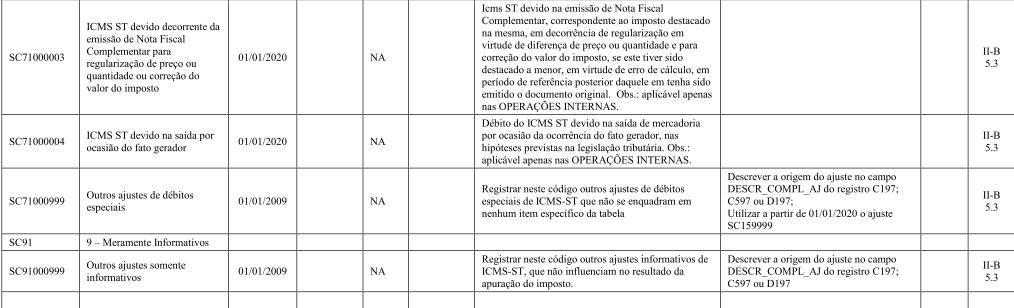

É vedada a utilização de códigos genéricos (códigos SCxxxxx999 – outros ajustes de ….) quando existir código específico nesta tabela ou na tabela 5.1.1 (Tabela de Códigos de Ajustes da Apuração do ICMS) para informar o respectivo ajuste;

Deverá ser criado um registro para item do documento fiscal nos registros C197; C597 ou D197 sempre que o ajuste não se aplicar a todos os itens do documento fiscal.

Sempre que exigida a prestação de informações complementares “formatada” no campo DESCR_COMPL_AJ dos registros C197; C597 ou D197, estas deverão ser validadas na forma prevista no requisito 2.2 do Anexo I da Portaria SEF 377/2019 de 25/11/2019 e o padrão descrito na coluna “Informações Complementares” desta tabela;

Os eventos que nas informações da coluna “Descrição” contém a expressão “SUJEITO A SUB-APURAÇÃO” indicam que o imposto devido deve ser apurado em separado, em sub-apuração, na forma prevista no registro 1900 e na Portaria SEF n° 377/2019 de 25/11/2019.

Legendas:

Coluna DCIP = Tipo e Item correspondente na DCIP ou “NA” quando Não se Aplica o ajuste da EFD à DCIP;

Expressão TTD = Tratamento Tributário Diferenciado ou Regime Especial.

TABELA “B” – APURAÇÃO DO ICMS DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA (SC1)

Esta tabela deverá ser utilizada para a apuração do ICMS incidente sobre as mercadorias sujeitas à substituição tributária no Estado de Santa Catarina, devido pelo contribuinte substituto estabelecido no Estado de Santa Catarina ou em qualquer outra unidade da federação que enviar mercadoria para Santa Catarina, e o contribuinte substituído estabelecido no Estado de Santa Catarina quando receber mercadoria de outra unidade da federação na hipótese de o remetente não ter recolhido o imposto devido por substituição tributária.

Esta tabela relaciona as hipóteses de incidência em que é obrigatória a geração do registro C197; C597 ou D197 (Outras Obrigações Tributárias, Ajustes e Informações de Valores Provenientes de Documento Fiscal) que tenham reflexo na apuração do ICMS devido por substituição tributária, relativas aos débitos, créditos, estornos de débitos ou de créditos, deduções do imposto ou débitos especiais, decorrentes das operações ou prestações que devem ser vinculados diretamente ao documento fiscal caso realizada a operação nela descrita e que devem registrados no registro E200 e seus filhos da Escrituração Fiscal Digital (EFD.

Deverá ser criado um registro para item do documento fiscal nos registros C197; C597 ou D197 sempre que o ajuste não se aplicar a todos os itens do documento fiscal.

É vedada a utilização de códigos genéricos (códigos SCxxxxx999 – outros ajustes de …) quando existir código específico nesta tabela ou na tabela 5.1.1 (Tabela de Códigos de Ajustes da Apuração do ICMS) para informar o respectivo ajuste.

Sempre que exigida a prestação de informações complementares “formatada” no campo DESCR_COMPL_AJ dos registros C197; C597 ou D197, estas deverão ser validadas na forma prevista no requisito 2.2 do Anexo I da Portaria SEF 377/2019 de 25/11/2019 e o padrão descrito na coluna “Informações Complementares” desta tabela;

Legendas:

Coluna DCIP = Tipo e Item correspondente na DCIP ou “NA” quando Não se Aplica o ajuste da EFD à DCIP;

Expressão TTD = Tratamento Tributário Diferenciado ou Regime Especial.

TABELA “C” – APURAÇÃO DO ICMS DEVIDO SOBRE AS OPERAÇÕES SUJEITAS À APURAÇÃO EM SEPARADO (SUB-APURAÇÕES)

Esta tabela deve ser utilizada para informar nos registros C197; C597 ou D197 (Outras Obrigações Tributárias, Ajustes e Informações de Valores Provenientes de Documento Fiscal) os ajustes de apuração do imposto relativo aos débitos, créditos, estornos de débitos ou de créditos, deduções do imposto ou débitos especiais cujos ajustes podem ser vinculados diretamente ao documento fiscal, decorrentes das operações ou prestações sujeitas à apuração do imposto em separado, nas seguintes hipóteses:

Sub-apuração Etanol Hidratado: Art. 164 do anexo 3 do RICMS/SC, aprovado pelo Decreto 2.870/2001;

Sub-apuração Operações beneficiadas por crédito presumido em substituição aos créditos pelas entradas: Art. 23, Inciso V do Anexo 2 do RICMS/SC, aprovado pelo Decreto 2.870/2001.

É vedada a utilização de códigos genéricos (códigos SCxxxxx999 – outros ajustes de …) quando existir código específico nesta tabela ou na tabela 5.1.1 (Tabela de Códigos de Ajustes da Apuração do ICMS) para informar o respectivo ajuste.

I – LEGENDAS:

Coluna TB = Tabela: “A” = Subgrupo da tabela 5.3 dos ajustes na apuração do ICMS normal (SC0), vinculados a documento fiscal, aplicados na geração das sub-apurações (SC23) e (SC24);

Coluna OR = Indica a preponderância da Origem do evento: “EN = Entradas”; “SA = Saídas”; “ES” = Entradas ou Saídas; “AP” = Apuração do Imposto;

Coluna TP DCIP = Tipo e Item correspondente na DCIP ou “NA” quando Não se Aplica o ajuste da EFD à DCIP;

Expressão TTD = Tratamento Tributário Diferenciado ou Regime Especial.

II – EXEMPLOS DE ESCRITURAÇÃO:

A apropriação do crédito relativo às entradas das mercadorias, produtos ou serviços:

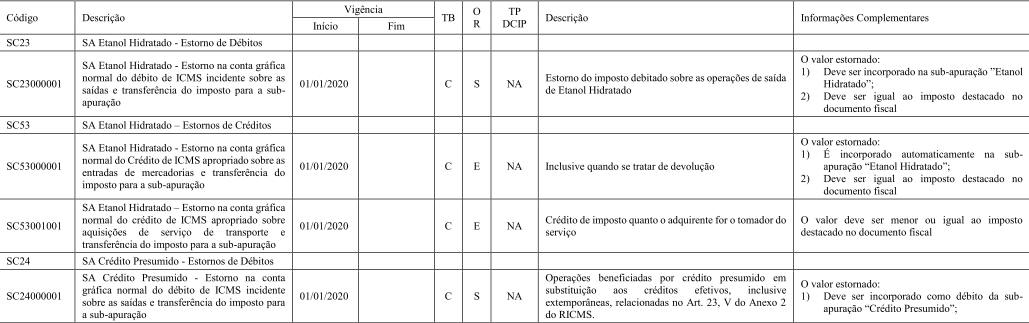

O crédito de ICMS, é vinculado ao documento fiscal e realizada por meio do lançamento normal a crédito da conta gráfica normal, indicando obrigatoriamente o código de ajuste correspondente do estorno de crédito definido na Tabela “C” do Anexo II do Ato DIAT:

SC53000001: Etanol Hidratado – Estorno do Crédito de ICMS apropriado sobre as entradas de mercadorias (da Tabela “C” do Anexo II);

SC53001001: Etanol Hidratado – Estorno do Crédito de ICMS apropriado sobre as aquisições de serviço de transporte (da Tabela “C” do Anexo II);.

Observações:

No código SC53000001, O 1° e 2° dígito “SC”=Santa Catarina; o 3° dígito “5”=Estorno de crédito; o 4° dígito “3”=Apuração 3 (1ª sub-apuração: Etanol);

Com a indicação do código de ajuste o crédito de ICMS apropriado por ocasião do registro do documento fiscal de entrada é estornado (debitado na conta corrente normal) e creditado na respectiva sub-apuração, automaticamente pela EFD;

O lançamento do débito do imposto relativo às operações de saídas de produtos, mercadorias ou serviços:

O débito de ICMS é vinculado ao documento fiscal e realizado por meio do lançamento a débito da conta gráfica normal, indicando obrigatoriamente o código do ajuste correspondente ao estorno de débito definido na Tabela “C” do Anexo II do Ato DIAT.

SC23000001: Etanol Hidratado – Estorno do Débito de ICMS incidente sobre as saídas (da Tabela “C” do Anexo II);

SC24000001: Operações amparadas por Crédito Presumido – Estorno do débito de imposto incidente sobre as saídas (da Tabela “C” do Anexo II).

Observações:

No código SC23000001, O 1° e 2° dígito “SC”=Santa Catarina; o 3° dígito “2”=Estorno de débito; o 4° dígito “3”=Apuração 3 (1ª sub-apuração);

No código SC24000001, O 1° e 2° dígito “SC”=Santa Catarina; o 3° dígito “2”=Estorno de débito; o 4° dígito “4”=Apuração 4 (2ª sub-apuração);

Com a indicação deste código de ajuste o débito de ICMS lançado pelo registro do documento fiscal de saída é estornado (débito) e debitado na respectiva sub-apuração

O registro de valores a título de outros créditos ou débitos, estornos de créditos ou débitos nas sub-apurações deverá ser realizado utilizando os eventos específicos da respectiva sub-apuração.

Observação:

A apropriação na sub-apuração do Etanol Hidratado de “Outros créditos” (ajuste SC023999 da tabela “F” do Anexo I). A informação “2” no quarto dígito indica “Outros Créditos” e a informação “3” no quinto dígito do ajuste indicam “Outros créditos da apuração 3 (1ª sub-apuração);

III – DA TRANSFERÊNCIA PARA A SUB-APURAÇÃO:

Os créditos de ICMS sobre as entradas e os débitos de ICMS sobre as saídas são totalizados automaticamente pela EFD nas respectivas sub-apurações por meio da indicação dos códigos de ajustes (de estorno de credito ou debito) por ocasião do registro dos documentos fiscais de entradas e saídas na conta gráfica normal, observando os seguintes critérios:

No registro 1920 das respectivas sub-apurações no campo 05 (os créditos por entradas) e 02 (os débitos pelas saídas);

No campo 13 (Débitos Especiais), quando se tratar de documentos fiscais de saídas extemporâneos e complementares extemporâneos (COD_SIT = ‘01’ ou 07);

IV – OPERAÇÕES AMPARADAS POR CRÉDITO PRESUMIDO:

Na sub-apuração “2” dos “Créditos Presumidos”, prevista no item 2 do requisito VI, serão lançadas todas as situações ou operações sujeitas a este tratamento tributário alternativo, pelo contribuinte que optar por esta forma de tributação.

Exemplo: Deverá contemplar a apuração do imposto devido sobre “Crédito presumido ao fabricante na saída de farinha de trigo e mistura para a preparação de pães” (Ajuste SC10000005); “Crédito presumido ao industrial, nas saídas de massas alimentícias, biscoitos e bolachas (Ajuste SC10000010), etc;

O débito de ICMS sobre as saídas de mercadorias será lançado na conta gráfica normal, concomitantemente ao registro do documento fiscal de saída, utilizando o código de ajuste SC24000001, de “Estorno de Débito” definido no Tabela “C” do Anexo II (que transferirá automaticamente o débito para a sub-apuração)

O crédito presumido é apropriado na conta gráfica normal, concomitantemente ao registro do documento fiscal de saída, utilizando o código de ajuste específico para cada evento definido no Tabela “A” do Anexo II, devendo ainda, o seu valor ser transferido da conta gráfica normal para a sub-apuração por meio de estorno de crédito realizado pelo ajuste SC54000001 (SA Crédito Presumido – Estorno de crédito da conta gráfica normal do crédito presumido de ICMS utilizado, transferido para a sub-apuração, decorrente das vendas de mercadorias).

Exemplos:

O crédito presumido ao fabricante na saída de farinha de trigo e mistura para a preparação de pães é apropriado no ajuste SC10000005 e transferido para a sub-apuração por meio do ajuste SC54000001;

O crédito presumido ao fabricante nas saídas de leite em pó é apropriado no ajuste SC10000008 e transferido para a sub-apuração por meio do ajuste SC54000001.

O crédito presumido utilizado e transferido da apuração normal para a sub-apuração 2 será idêntico ao crédito presumido gerado e deve ser registrado com o ajuste SC54000001 para todas as situações ou espécies de créditos presumidos gerados;

Exemplo de registro de saída interestadual no valor de R$ 100,00 de derivados de leite, tributada à 12%, com direito a crédito presumido de 7%:

São três eventos criados no registro C197; C597 ou D197 da EFD, vinculados aos itens das mercadorias do documento fiscal (tabela 5.3):

SC42000001 (SA Crédito Presumido – Estorno na conta gráfica normal do débito de ICMS incidente sobre as saídas e transferência do imposto para a sub-apuração), cuja finalidade é estornar o débito no valor de R$ 12,00 na conta gráfica normal e transferir este valor do imposto para a conta de sub-apuração 2, dos créditos presumidos;

SC10000049 (Crédito Presumido ao fabricante na saída interna de produtos resultantes da industrialização do leite), cuja finalidade é gerar o crédito presumido de R$ 7,00 na conta gráfica normal;

SC54000001 (SA Crédito Presumido – Estorno na conta gráfica normal do crédito presumido de ICMS decorrente das vendas de mercadorias e transferência do imposto para a sub-apuração) cuja finalidade é estornar o crédito no valor de R$ 7,00 na conta gráfica normal e transferir o crédito presumido para a conta de sub-apuração 2, dos créditos presumidos;

Deverá ainda, ser estornado, proporcionalmente, o crédito do ICMS apropriado sobre as entradas das mercadorias, na hipótese prevista no RICMS/SC, An2 Art. 23, VII;

O crédito relativo à devolução de mercadoria, previsto no parágrafo 2° do Art. 23 do Anexo II do RICMS/SC, será apropriado por ocasião do registro do documento fiscal de devolução pelo valor igual ao efetivamente pago, utilizando ainda, o código de ajuste SC54000002 para sua transferência para a sub-apuração;

A conta corrente das sub-apurações fica sujeitas ainda, se for o caso, a outros registros de ajustes de créditos e débitos, de acordo com os eventos de ajustes consignados na tabela “F” do Anexo I (Tabela 5.1 da EFD).

ANEXO III

Tabela de Itens para Cálculo do Índice de Participação dos Municípios – IPM

TABELA “A” – TABELA DE ITENS PARA CÁLCULO DO ÍNDICE DE PARTICIPAÇÃO DOS MUNICÍPIOS (IPM) DE SC

Esta tabela deve ser utilizada para a geração do registro 1400 (Informação sobre valores agregados dos municípios), que trata da geração das bases para o cálculo do Valor Adicionado Fiscal (VAF) e do Índice de Participação dos Municípios (IPM), em substituição ao código próprio do item utilizado pelo contribuinte.

Os itens da tabela cuja origem dos valores é originária de operações consignadas em documentos fiscais, identificados na coluna da tabela “Registro de Origem na EFD = C197; C597 ou D197”, deverão ser detalhados nos registros C197 ou D197 dos documentos fiscais, utilizando o código de Ajuste “SC09000003” para todos os itens descritos na presente tabela, devendo o valor lançado no campo 04 do registro 1400 corresponder ao somatório dos valores dos registros lançados no registro C197; C597 ou D19; e

Os itens da tabela cujo valor não tem origem em operações consignadas em documentos fiscais serão lançados diretamente no registro 1400;

No campo 02 (COD_ITEM_IPM) do registro 1400 somente serão válidos e aceitos os valores contidos na presente tabela (Caractere);

É vedada a informação do código próprio do item dos produtos ou mercadorias utilizadas pelo contribuinte e a repetição de registros com a combinação COD_ITEM_IPM (Campo 02) e MUN (Município) (Campo 03)