DOE de 30/12/2016

(Da nova redação ao Subanexo II e ao Anexo XV RICMS/MS, que trata da NFP/SE, e NFP-e).

Dá nova redação ao Subanexo II – Da Nota Fiscal de Produtor, Série Especial (NFP/SE) ao Anexo XV – Das Obrigações Acessórias, ao Regulamento do ICMS, e dá outras providências.

O GOVERNADOR DO ESTADO DE MATO GROSSO DO SUL, no exercício da competência que lhe confere o art. 89, inciso VII, da Constituição Estadual,

DECRETA:

Art. 1° O Subanexo II – Da Nota Fiscal de Produtor, Série Especial (NFP/SE) ao Anexo XV – Das Obrigações Acessórias, ao Regulamento do ICMS, aprovado pelo Decreto n° 9.203, de 18 de setembro de 1998, passa a vigorar com a redação constante do Anexo I a este Decreto.

Parágrafo único. A Nota Fiscal de Produtor, Série Especial (NFP/SE), a que se refere o Subanexo II – Da Nota Fiscal de Produtor, Série Especial (NFP/SE) ao Anexo XV – Das Obrigações Acessórias, ao Regulamento do ICMS, aprovado pelo Decreto n° 9.203, de 18 de setembro de 1998, passa a ser emitida eletronicamente no modelo constante no Anexo II a este Decreto.

Art. 2° Os estabelecimentos produtores que, possuindo talonários de Nota Fiscal de Produtor, Série Especial, não os devolverem até o dia 10 de janeiro de 2017, deverão realizar, quanto aos jogos de notas fiscais utilizados, a prestação de contas prevista no § 9° do art. 1° do Subanexo II – Da Nota Fiscal de Produtor, Série Especial (NFP/SE) ao Anexo XV, na redação dada por este Decreto, por meio do Sistema Série Especial, ficando, nessa hipótese, dispensado da devolução das vias pertencentes ao Fisco, sem prejuízo do cancelamento dos jogos não utilizados.

Art. 3° O Subanexo XII – Da Nota Fiscal Eletrônica (NF-e) e o Documento Auxiliar da Nota Fiscal Eletrônica (DANFE), ao Anexo XV – Das Obrigações Acessórias, ao Regulamento do ICMS, aprovado pelo Decreto n° 9.203, de 18 de setembro de 1998, passa a vigorar com as seguintes alterações e acréscimos:

“Art. 19-A. ………………………

…………………………………….

§4° A referência da Nota Fiscal de Produtor Eletrônica (NFP-e) na NF-e de entrada, nos termos do inciso II do § 2° deste artigo, dispensa o registro da referida NFP-e na Escrituração Fiscal Digital (EFD) do destinatário.

§5° A NF-e de entrada, emitida nos termos do caput deste artigo, deve conter, também, no “Grupo obscont”, as informações de que tratam o inciso I do § 1°, a alínea “b” do inciso I e a alínea “b” do inciso II, do §§ 7°, todos do art. 1° do Subanexo II – Da Nota Fiscal de Produtor, Série Especial, ao Anexo XV – Das Obrigações Acessórias, ao Regulamento do ICMS, mesmo que emitidas para acobertar entradas de mercadorias cuja remessa foi acobertada por NFP-e”.” (NR)

“Art. 19-C. ……………………….

……………………………………..

§5° A utilização da NFP-e:

I – veda a emissão, pelo destinatário, quando localizado neste Estado, da nota fiscal relativa à entrada dos respectivos produtos no seu estabelecimento, prevista no art. 33 do Anexo XV – Das Obrigações Acessórias, ao RICMS, nos casos em que a NFP-e seja emitida com a quantidade exata e definitiva (peso origem);

II – não dispensa o destinatário, quando localizado neste Estado, da emissão da nota fiscal a que se refere o inciso I deste parágrafo, relativa à entrada, nos demais casos.

……………………………………..

§8° Na Nota Fiscal de Produtor Eletrônica (NFP-e) devem ser indicados a quantidade, a especificação e o valor dos produtos, observados os casos em que:

I – o valor depender de fixação do preço, hipótese em que na NFP-e:

a) os campos referentes ao valor do produto devem ser preenchidos com, no mínimo, o valor constante na tabela denominada Valor Real Pesquisado;

b) no campo “Informações Complementares” deverá constar a expressão: ”Venda com preço a fixar”;

c) deverá ser informado, no “Grupo obscont” e no campo “Informações Complementares”:

-

o campo “xcampo” deve ser preenchido com a expressão: “preço”;

-

o campo “xtexto” deve ser preenchido com a expressão: “a fixar”;

II – a quantidade depender de confirmação e/ou classificação no local de destino, hipótese em que:

a) no campo:

-

“Quantidade” do quadro “Dados dos Produtos” deve ser preenchido mediante a indicação da quantidade aproximada;

-

o campo “Informações Complementares” deve ser preenchido com a expressão “peso aferido no destino”;

b) deverá ser informado o “Grupo obscont” e no campo “Informações Complementares”:

-

o campo “xcampo” deve ser preenchido com a expressão: “peso”;

-

o campo “xtexto” deve ser preenchido com a expressão: a expressão: “destino”.” (NR)

Art. 4° Este Decreto entra em vigor na data de sua publicação, produzindo efeitos a partir de 2 de janeiro de 2017.

Campo Grande, 29 de dezembro de 2016.

REINALDO AZAMBUJA SILVA

Governador do Estado

MARCIO CAMPOS MONTEIRO

Secretário de Estado de Fazenda

ANEXO I AO DECRETO N° 14.648, DE 29 DE DEZEMBRO DE 2016.

ANEXO XV

DAS OBRIGAÇÕES ACESSÓRIAS

SUBANEXO II

DA NOTA FISCAL DE PRODUTOR, SÉRIE ESPECIAL

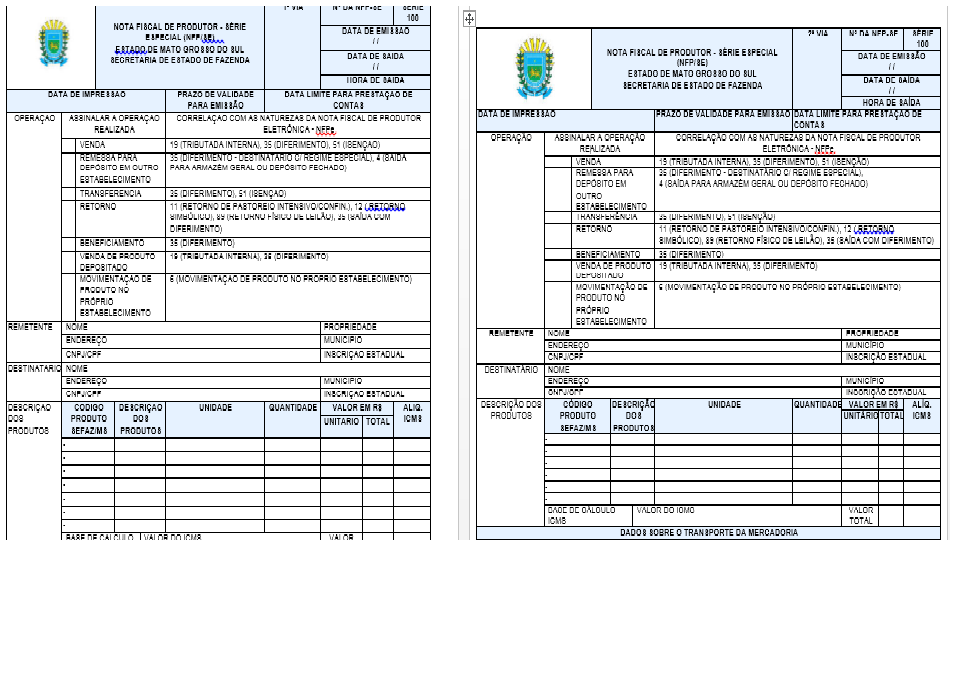

Art. 1° A Nota Fiscal de Produtor, Série Especial (NFP/SE), observado o disposto no art. 2° deste Subanexo, pode ser utilizada, em caráter provisório, pelos produtores agropecuários, quando não for possível a emissão da Nota Fiscal de Produtor Eletrônica (NFP-e):

I – nas operações internas de saída realizadas com as seguintes mercadorias ou bens, independentemente do tratamento tributário a que estiverem sujeitas:

a) produtos agrícolas em geral;

b) madeira em tora;

c) crina animal ou vegetal, doce caseiro, farinhas de mandioca, de milho ou de qualquer outra espécie, carne de sol ou charque, gordura suína (banha), linguiça, manteiga, mel, queijo, rapadura, requeijão e outras mercadorias, quando por eles diretamente produzidas;

d) esteios, lascas, mourões, palanques ou postes de madeira, em estado bruto ou desbastados, inclusive nas transferências de um para outro estabelecimento do mesmo titular;

e) aves vivas, casulo do bicho da seda, carvão vegetal, produtos hortifrutigranjeiros, lenha, leite cru, suínos vivos e peixes;

II – na movimentação de produtos agrícolas, dentro do próprio estabelecimento do produtor, do local da produção para o local de armazenamento, nos casos em que, em razão da extensão do estabelecimento ou de outros fatores, o trajeto a ser percorrido, no transporte, inclua trecho de estradas ou rodovias públicas ou ultrapasse os limites territoriais do respectivo estabelecimento.

§1° A utilização da nota fiscal de que trata este artigo:

I – não dispensa o comerciante, o industrial, a cooperativa, o armazém geral, o secador, o beneficiador ou o entreposto de abastecimento, quando destinatários, da emissão da Nota Fiscal Eletrônica (NF-e) correspondente à entrada das mercadorias no seu estabelecimento (Anexo XV ao Regulamento do ICMS, art. 33), que deve conter no “Grupo obscont” e no campo “Informações Complementares”:

a) no campo “xcampo”: a expressão “codprod” SEFAZ;

b) no campo “texto”: o número do código do produto utilizado pela SEFAZ;

c) no campo “xcampo”: a expressão “quantidade”;

d) no campo “xtexto”: a quantidade do produto com base nas unidades de medida estabelecidas pela SEFAZ;

II – sujeita os emitentes à realização da prestação de contas, nos termos do § 9° deste artigo, a ser realizada até o dia cinco do mês subsequente ao da emissão da NFP/SE, mediante acesso ao Portal ICMS Transparente ou na Agência Fazendária, com o auxílio de um servidor, diretamente ou por meio de seu representante.

§2° O atraso no cumprimento do disposto no § 1°, II, deste artigo sujeita o emitente à multa prevista no art. 117 da Lei n° 1.810, de 22 de dezembro de 1997.

§3° Na hipótese das alíneas “a” e “b” do inciso I do caput deste artigo (produtos agrícolas em geral e madeira em tora), tratando-se de operações de venda de produtos agrícolas que, no momento da operação, já se encontrem em estabelecimento de terceiro, para o qual tenham sido anteriormente remetidos para depósito, secagem ou beneficiamento, deverá ser indicado, como natureza da operação, “saída por venda de produto depositado”.

§4° A Nota Fiscal Eletrônica (NF-e) relativa às operações de entrada (§ 1°, I) deve conter, relativamente à Nota Fiscal de Produtor, Série Especial:

I – no quadro “Dados do Produto”, a identificação dos produtos objeto da respectiva operação e a sua real quantidade;

II – no campo “Informações Complementares”, a identificação do número e da série da correspondente Nota Fiscal de Produtor, Série Especial, podendo abranger mercadorias correspondentes a dois ou mais documentos do mesmo remetente, desde que tenham sido emitidas em um mesmo dia;

III – por meio do “Grupo de informações da NF de produtor rural referenciada”, os seguintes dados:

a) código da unidade da Federação do emitente do documento fiscal, conforme tabela do IBGE;

b) ano e mês de emissão do documento fiscal;

c) número de inscrição no CPF/MF ou no CNPJ do emitente;

d) número de inscrição estadual do emitente;

e) modelo do documento fiscal, preencher com o número 04;

f) série do documento fiscal, preencher com o número 100;

g) número do documento fiscal.

§5° Na hipótese do inciso III do § 4° deste artigo, a Nota Fiscal Eletrônica (NF-e) pode abranger mercadorias correspondentes a duas ou mais Notas Fiscais de Produtor, Série Especial, do mesmo remetente, desde que tenham sido emitidas em um mesmo dia e sejam referenciadas no “Grupo de informações da NF de produtor rural referenciada”.

§6° Para solicitar a impressão de formulários de Notas Fiscais de Produtor, Série Especial emitidos pelo sistema, a prestação de contas relativa aos formulários impressos anteriormente já deve ter sido realizada.

§7° Na Nota Fiscal de Produtor, Série Especial devem ser indicados a quantidade, a especificação e o valor dos produtos, exceto nos casos em que:

I – o valor depender de fixação do preço, hipótese em que:

a) na Nota Fiscal de Produtor, Série Especial, o campo “Valor Total da Nota” deve ser preenchido com a expressão “a fixar”;

b) na Nota Fiscal Eletrônica (NF-e) emitida por ocasião da entrada, no “Grupo obscont” e no campo “Informações Complementares”:

-

o campo “xcampo” deve ser preenchido com a expressão: “preço”;

-

o campo “xtexto” deve ser preenchido com a expressão: a expressão: “a fixar”;

c) os campos referentes ao valor do produto devem ser preenchidos com, no mínimo, o valor constante na tabela denominada Valor Real Pesquisado;

II – a quantidade depender de confirmação e/ou classificação no local de destino, hipótese em que:

a) na Nota Fiscal de Produtor, Série Especial:

-

o campo “Quantidade” do quadro “Descrição dos Produtos” deve ser preenchido mediante a indicação da quantidade aproximada;

-

o campo “Dados Adicionais” deve ser preenchido com a expressão “peso aferido no destino”;

b) na Nota Fiscal Eletrônica (NF-e) emitida por ocasião da entrada, no “Grupo obscont” e no campo “Informações Complementares”:

-

o campo “xcampo” deve ser preenchido com a expressão: “peso”;

-

o campo “xtexto” deve ser preenchido com a expressão: a expressão: “destino”.

§8° Na hipótese de operação tributada, o emitente da Nota Fiscal de Produtor, Série Especial deve recolher o imposto devido no momento da saída da mercadoria do seu estabelecimento ou, se depositada em estabelecimento de terceiro, no momento da transmissão de sua propriedade.

§9° A prestação de contas consiste na verificação e/ou solução de pendências, tais como:

I – inclusão, no Sistema Série Especial, dos dados referentes às:

a) Notas Fiscais de Produtor, Série Especial (NFP/SE) utilizadas, canceladas ou extraviadas;

b) notas fiscais emitidas pelo destinatário por ocasião da entrada, como a inclusão da chave de acesso ou do número do Documento Auxiliar da Nota Fiscal Eletrônica (DANFE) e da inscrição estadual do destinatário;

II – emissão de Nota Fiscal de Produtor Eletrônica (NFP-e) em substituição à Nota Fiscal de Produtor, Série Especial, nos casos em que:

a) a nota fiscal emitida pelo destinatário, por ocasião da entrada, não seja eletrônica;

b) o destinatário não tenha emitido nota fiscal por ocasião da entrada;

c) o destinatário seja consumidor final ou não esteja obrigado à emissão do documento fiscal;

d) a Nota Fiscal de Produtor, Série Especial, não seja documento hábil para acobertar a operação.

§10. No caso de operações em que o destinatário esteja desobrigado da emissão de nota fiscal de entrada, devem ser conservados pelo prazo de cinco anos contados do primeiro dia do exercício seguinte ao da ocorrência do fato gerador, o DANFE referente à Nota Fiscal de Produtor Eletrônica (NFP-e) juntamente com a segunda via da Nota Fiscal de Produtor, Série Especial, emitidas pelo remetente.

§11. Nos casos de emissão de Nota Fiscal de Produtor Eletrônica (NFP-e) em substituição à Nota Fiscal de Produtor, Série Especial, a NFP-e deverá:

I – conter relativamente à Nota Fiscal de Produtor, Série Especial:

a) as informações previstas no inciso I e III, do § 4°, nas alíneas “b” e “c” do inciso I e na alínea “b” do inciso II, do §§ 7°, todos do art. 1° deste Subanexo;

b) no campo “Informações Complementares”, a expressão: “NFP-e emitida em substituição da NFP/SE”, seguida da identificação do número e série da correspondente Nota Fiscal de Produtor, Série Especial, podendo abranger mercadorias correspondentes a dois ou mais documentos do mesmo remetente, desde que tenham sido emitidas em um mesmo dia;

II – quanto à data de emissão da NFP-e:

a) se a substituição ocorrer dentro do mês da emissão da NFP/SE, a data de emissão da será a data do dia em que ocorrer a substituição;

b) ocorrendo a substituição até o dia cinco do mês subsequente ao de emissão da NFP/SE, a data de emissão será a data do último dia do mês anterior à substituição;

c) em caso de substituição após o dia cinco do mês subsequente, a data de emissão será a data do dia em que ocorrer a substituição.

§12. A referência da Nota Fiscal de Produtor, Série Especial, na NF-e de entrada ou na Nota Fiscal de Produtor Eletrônica (NFP-e), nos termos do inciso III do § 4° e inciso I do § 11, todos do art. 1° deste Subanexo, dispensa o registro da referida NFP/SE na Escrituração Fiscal Digital (EFD) do destinatário.

§13. Na hipótese do inciso II do caput deste artigo, devem ser indicados na Nota Fiscal de Produtor, Série Especial:

I – como natureza da operação, a expressão: “Movimentação dentro do próprio estabelecimento produtor”;

II – como remetente e destinatário: o próprio produtor, identificado, na origem e no destino, pelo endereço e inscrição estadual do respectivo estabelecimento;

III – no Campo “Dados Adicionais”, o trajeto a ser percorrido.

Art. 2° A Nota Fiscal de Produtor, Série Especial, observado o disposto no art. 9°, não pode ser utilizada nas operações:

I – alcançadas por incentivos fiscais concedidos aos produtores rurais, quando assim previsto na respectiva legislação;

II – de saída com o fim específico de exportação para o exterior do país, nas remessas destinadas à formação de lote em porto de embarque localizado neste ou em outro Estado e nas saídas decorrentes de exportação realizada diretamente pelo remetente;

III – não previstas no art. 1°.

Parágrafo único. Nas operações a que se referem os incisos do caput deste artigo, deve ser utilizada a Nota Fiscal de Produtor Eletrônica (NFP-e), observado o disposto nos arts. 37 a 39 do Anexo XV ao Regulamento do ICMS.

Art. 3° A Nota Fiscal de Produtor, Série Especial pode ser impressa:

I – por meio do Sistema Série Especial, disponibilizado no Portal ICMS Transparente, pelo próprio emitente;

II – na Agência Fazendária, mediante a utilização de senha de acesso e o pagamento de taxa de indenização.

Parágrafo único. Para a solicitação de impressão do formulário da Nota Fiscal de Produtor, Série Especial, é necessário:

I – o prévio cadastramento do produtor no Portal ICMS Transparente e a vinculação desse produtor, mediante senha de acesso;

II – que o produtor:

a) não possua débitos relativos a Documento de Arrecadação Estadual (DAEMS) vinculados à NFP-e ou à NFP/SE;

b) não tenha prestações de contas em atraso.

Art. 4° É de inteira e exclusiva responsabilidade do usuário da Nota Fiscal de Produtor, Série Especial:

I – a guarda e a conservação dos formulários das Notas Fiscais de Produtor, Série Especial, impressos;

II – a emissão, de acordo com a legislação vigente, das vias do formulário a ser impresso, com a seguinte destinação:

a) 1ª via:

-

deve acompanhar as mercadorias e ser entregue ao estabelecimento destinatário;

-

deve acompanhar as mercadorias e permanecer em poder do produtor, no caso de movimentação de produtos agrícolas, dentro do próprio estabelecimento do produtor (art. 1°, caput, II);

b) 2ª via – deve permanecer em poder do emitente;

III – o cancelamento das Notas Fiscais de Produtor, Série Especial, impressas e não utilizadas, sempre que encerrar o prazo para a sua utilização;

IV – a guarda e a conservação, pelo prazo de cinco anos, a contar do primeiro dia do exercício seguinte ao da sua emissão, das 2as vias da Nota Fiscal de Produtor, Série Especial, juntamente com o DANFE referente à NFP-e emitida em substituição à NFP/SE ou o DANFE referente à nota fiscal emitida pelo destinatário, devendo, durante esse período, apresentá-las ao Fisco, sempre que solicitado.

Parágrafo único. O extravio de formulários de Nota Fiscal de Produtor, Série Especial, impressos, sujeita o produtor à multa prevista no art. 117, IV, “m”, da Lei n° 1.810, de 22 de dezembro de 1997.

Art. 5° O prazo para a utilização da Nota Fiscal de Produtor, Série Especial, como documento válido, encerra-se, automática e independentemente de qualquer comunicação da repartição fiscal que a forneceu, em:

I – noventa dias após a data da impressão do formulário da Nota Fiscal de Produtor, Série Especial;

II – trinta e um de dezembro de cada ano, em todos os casos.

§1° Findo o prazo para a sua utilização, as Notas Fiscais de Produtor, Série Especial, impressas e não utilizadas devem ser canceladas, até o dia cinco do mês seguinte ao do encerramento desse prazo.

§2° O atraso no cumprimento do disposto no § 1° deste artigo sujeita o produtor à multa prevista no art. 117 da Lei n° 1.810, de 1997.

§3° A utilização de formulário de Nota Fiscal de Produtor, Série Especial, com o prazo de validade vencido sujeita o emitente à multa de vinte UFERMS (Unidade Fiscal Estadual de Referência de Mato Grosso do Sul) por impresso, nos termos do art. 117, IV, “o”, da Lei n° 1.810, de 1997, por documento, sem prejuízo da aplicação da redução prevista no art. 118 da Lei n° 1.810, de 1997.

Art. 6° No caso de impressão de formulários das Notas Fiscais de Produtor, Série Especial, nas Agências Fazendárias, deve ser exigido do produtor agropecuário requisitante, a título de “Indenização e Restituição”, o valor equivalente a ½ UFERMS para a impressão de até cinco formulários e a partir do sexto formulário, o valor equivalente a 0,1 UFERMS por impresso.

Art. 7° Os formulários impressos de Notas Fiscais de Produtor, Série Especial, devem ser cancelados mediante a inscrição, em sentido transversal, do termo “cancelado” e a anotação do motivo que determinou o seu cancelamento e, se for o caso, o número da nova nota fiscal emitida em substituição, sempre que ocorrer:

I – erro ou rasura no seu preenchimento;

II – defeito na impressão;

III – desfazimento da operação, desde que não tenha havido a circulação das mercadorias;

IV – o vencimento do prazo para sua utilização;

V – o extravio, a perda ou a inutilização.

Parágrafo único. A informação relativa ao cancelamento das Notas Fiscais de Produtor, Série Especial, deve ser incluída no Sistema Série Especial, por ocasião da prestação de contas, até o dia cinco do mês subsequente ao cancelamento.

Art. 8° Excepcionalmente, podem ser fornecidos pela Secretaria de Estado de Fazenda (SEFAZ) talonários de Notas Fiscais de Produtor, Série Especial, mediante indenização no valor estabelecido em Resolução.

Art. 9° Quando, em decorrência de problemas técnicos, não for possível a emissão de Nota Fiscal de Produtor Eletrônica (NFP-e), as leiloeiras poderão emitir a Nota Fiscal de Produtor, Série Especial, em contingência.

§1° O prazo para a utilização da Nota Fiscal de Produtor, Série Especial, emitida nos termos deste artigo, é de dois dias, a contar da data do término do evento (leilão) cadastrado previamente na Agência Estadual de Defesa Sanitária Animal e Vegetal (IAGRO).

§2° Cada Nota Fiscal de Produtor, Série Especial, emitida em contingência, deverá ser substituída por uma Nota Fiscal de Produtor Eletrônica (NFP-e), no prazo de até dois dias da data do término do evento (leilão).

§3° A Nota Fiscal de Produtor, Série Especial, emitida em contingência somente poderá acompanhar o trânsito de animais dentro do território deste Estado, e deve ser emitida em três vias, sendo:

a) a 1ª via, para acompanhar o trânsito e deve ser entregue ao destinatário;]

b) a 2ª via, para arquivo da leiloeira emitente;

c) a 3ª via, para ser entregue ao produtor que vendeu os animais, por ocasião do leilão, e deve ser mantida juntamente com a cópia do DANFE da NFP-e emitida em substituição à NFP/SE.

§4° No caso da venda dos animais remetidos ao evento, as leiloeiras deverão emitir a Nota Fiscal de Produtor Eletrônica (NFP-e), natureza “Retorno simbólico”, previamente a substituição de que trata o § 2° deste artigo.

§5° Excepcionalmente, no caso de operações interestaduais, poderá acobertar o trânsito até o local mais próximo do evento, que permita a substituição pela NFP-e.

Art. 10. Observado o disposto neste artigo e sem prejuízo das demais disposições deste Subanexo, no que couber, a Nota Fiscal de Produtor, Série Especial, pode ser utilizada na movimentação de produtos agrícolas, de um estabelecimento de produtor para outro, ainda que de titulares distintos, para fins de armazenamento, com a aplicação do diferimento.

§1° A aplicação do disposto neste artigo é condicionada a que o estabelecimento produtor onde se encontra localizado o armazém ou silo esteja autorizado, em regime especial, a receber produtos agrícolas, de outro estabelecimento produtor, mediante a observância do disposto neste artigo, para simples armazenamento, com a aplicação do diferimento.

§2° Na hipótese deste artigo, a Nota Fiscal de Produtor, Série Especial, na movimentação dos produtos agrícolas, do estabelecimento produtor depositante para o estabelecimento produtor depositário, deve conter, como natureza da operação, a expressão: “remessa para depósito em outro estabelecimento”.

§3° Havendo classificação dos produtos no momento da entrada dos produtos agrícolas no estabelecimento depositário:

I – o documento correspondente à classificação deve ser emitido em, no mínimo, duas vias, uma destinada ao depositante, para ser anexada ao DANFE relativo à Nota Fiscal Eletrônica correspondente e apresentação ao Fisco, quando solicitado, e outra para permanecer no estabelecimento depositário, à disposição do Fisco;

II – a emissão da Nota Fiscal Eletrônica substitutiva deve ser emitida levando-se em consideração o resultado da classificação;

III – o retorno dos produtos agrícolas ao estabelecimento depositante deve ser realizado pela quantidade indicada na Nota Fiscal Eletrônica substitutiva.

§4° Observado o prazo regulamentar de guarda e conservação, o estabelecimento produtor depositário, sempre que intimado, é obrigado a apresentar os documentos emitidos nos termos deste artigo, relativamente aos produtos agrícolas que foram ou estejam armazenados no seu estabelecimento.

§5° Na hipótese deste artigo, a Nota Fiscal de Produtor, Série Especial, na movimentação dos produtos agrícolas, do estabelecimento produtor depositário para o estabelecimento produtor depositante, deve conter, como natureza da operação, a expressão “retorno” e, no campo “Dados Adicionais”, a seguinte observação: “retorno de produtos remetidos para depósito”.

§6° Nos casos de operações realizadas com produtos agrícolas que estejam armazenados nos termos deste artigo, sem que ocorra o seu retorno físico para o estabelecimento depositante:

I – o estabelecimento depositário deve emitir a nota fiscal a que se refere o § 5° deste artigo, indicando:

a) como natureza da operação, a expressão “retorno” e, no campo “Dados Adicionais”, a seguinte observação: “retorno simbólico de produtos remetidos para depósito”;

b) no Campo “Dados Adicionais”, o número, a série e a data da Nota Fiscal de Produtor, Série Especial, emitida pelo estabelecimento depositante, para acobertar a operação por este realizada;

II – o estabelecimento depositante deve emitir a Nota Fiscal de Produtor, Série Especial, indicando, no Campo “Dados Adicionais”, a observação de que os produtos serão retirados do estabelecimento depositário, indicando o nome, inscrição estadual e endereço deste.

§7° Na hipótese do § 6° deste artigo, o transporte dos produtos deve ser acompanhado pela nota fiscal emitida pelo estabelecimento depositante e por uma via ou cópia da Nota Fiscal de Produtor, Série Especial, emitida pelo estabelecimento depositário, relativamente ao retorno simbólico dos respectivos produtos.

§8° Nos casos em que os estabelecimentos produtores possuam condições técnicas de emissão imediata da Nota Fiscal Eletrônica (NF-e), a movimentação de produtos agrícolas a que se refere este artigo, sem prejuízo do disposto no seu § 1°, podem ser realizadas mediante a emissão exclusiva desse documento fiscal, aplicando-se, no que couber, o disposto neste artigo.

ANEXO II AO DECRETO N° 14.648, DE 29 DE DEZEMBRO DE 2016