DOM 31/07/2018

Regulamenta a emissão, cancelamento, substituição e correção de documentos fiscais, os prazos de vencimentos do ISSQN constantes dos documentos fiscais, o programa de cidadania fiscal, a escrituração de serviços tomados, o extravio ou inutilização de documentos fiscais que menciona e dá outras providências.

O PREFEITO DO MUNICÍPIO DE SÃO LUIS, no uso das atribuições legais que lhe são conferidas pela Lei Orgânica do Município,

CONSIDERANDO-SE as disposições da Lei n° 6.289, de 28 de dezembro de 2017, que instituiu o Código Tributário do Município de São Luís – CTM;

CONSIDERANDO-SE a necessidade de adequação da matéria afeia à emissão, cancelamento, substituição e correção de documentos fiscais, bem como da escrituração de serviços tomados, do extravio ou inutilização de documentos fiscais, às regras da Lei n °6 . 289, de 28 de dezembro de 2017, notadamente aos dispositivos do art. 25, parágrafos 9° e 10 do art. 63, parágrafo 1° do art. 408, parágrafo único do art. 455, parágrafo único do art. 456, parágrafo único do art. 457, artigos 438, 441,442 e 446, e incisos do art. 460;

DECRETA:

TÍTULO I

DO SISTEMA DA NOTA FISCAL DE SERVIÇOS ELETRÔNICA

CAPÍTULO I

DAS DISPOSIÇÕES GERAIS

Art. 1° Os prestadores de serviços, considerados estes a pessoa jurídica e a pessoa física equiparada à pessoa jurídica, são obrigados a emitir Nota Fiscal de Serviços Eletrônica (NFSe) – Serie Única, por ocasião da prestação de serviço, independentemente de ter benefícios fiscais, salvo se previsto instrumento alternativo de declaração de suas receitas, por meio de Lei municipal específica.

§ 1° O valor do tributo declarado à Administração Tributária pelo contribuinte por meio da emissão de Nota Fiscal de Serviços eletrônica (NFSc), da entrega de Declaração Eletrônica de Serviços de Instituições Financeiras (DESIF) ou de outra declaração exigida pelo Fisco Municipal, c não pago ou pago a menor, configura confissão de dívida e equivale à constituição de crédito tributário, para lodos os efeitos.

§ 2° O imposto confessado, na forma do § I°, será objeto de cobrança e inscrição em Dívida Ativa do Município, independentemente da realização de procedimento fiscal externo e sem prejuízo da revisão posterior, do lançamento pela autoridade fiscal competente e da aplicação das penalidades legais cabíveis , se for o caso.

Art. 2° Deverão ser observadas as hipóteses de dispensa do cumprimento da obrigação prevista no artigo I ° deste Decreto, de acordo com o previsto na Lei 6.289, de 28 de dezembro de 2017, como nas seguintes atividades:

I – as instituições financeiras autorizadas a funcionar pelo Banco Central do Brasil (BACEN);

II – os estabelecimentos que realizem shows , desfiles, bailes, óperas,concertos, recitais, festivais, feiras, exposições, festas e eventos congêneres de natureza não permanente ou periódico;

III – profissionais autônomos;

IV – as administradoras de cartões de crédito e débito;

V – as seguradoras;

VI – as serventias extrajudiciais.

§ 1° Os contribuintes que estiverem dispensados do cumprimento da obrigação de emissão da NFSe, na forma do disposto no art. 1° deste Decreto, deverão se submeter às obrigações para declaração e recolhimento de ISSQN definidas na Lei 6.289, de 28 de dezembro de 2017 e demais legislação específica.

§ 2° Aplicar-se-ão aos contribuintes que estiverem dispensados do cumprimento da obrigação de emissão da NFSe, mas que estiverem submetidos a outras regras para declaração e recolhimento de ISSQN, no que couber, as disposições do presente Decreto.

§ 3° Conforme disposição do art. 446 da Lei n° 6.289, de 28 de dezembro de 2017, como regra, para cada operação de serviços deverá ser emitida uma NFSe, podendo ser solicitada à Fazenda Municipal a concessão de regimes especiais, por meio de processo administrativo específico, e desde que haja exposição de justificativas razoáveis, considerando-se a natureza da atividade e o volume dos negócios.

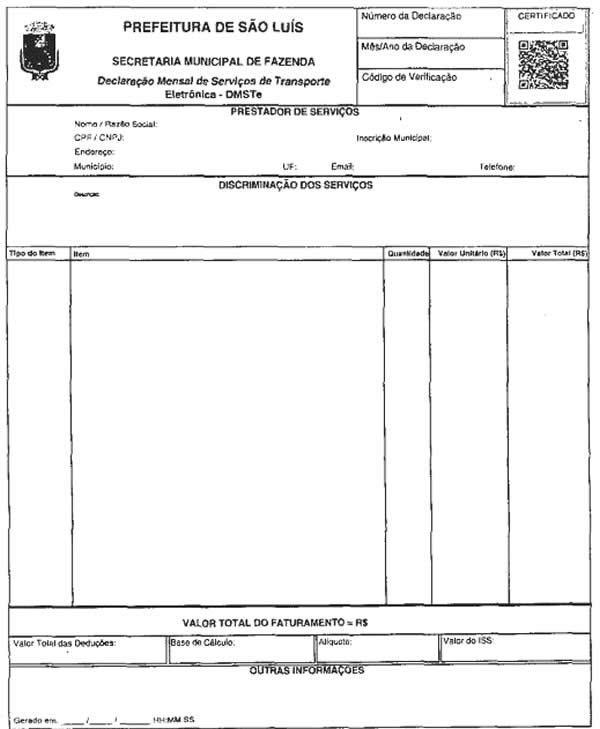

Art. 3° As empresas de transporte rodoviário coletivo de passageiros, com itinerário fixo municipal, quando da prestação do referido serviço, devem recolher o Imposto Sobre Serviços de Qualquer Natureza – ISSQN, com aplicação de alíquota de 1% (um por cento), nos termos dos dispositivos da Lei Complementar Municipal n° 04, de 06 de dezembro de 2012 e art. 8°- A, §1°, da Lei Complementar Federal n° 157, de 29 de dezembro de 2016, ficando obrigadas a declarar suas receitas por meio de declaração mensal de serviços de transporte eletrônica – DMSTe, conforme modelo constante do Anexo I deste Decreto, disponibilizada pela Secretaria Municipal de Fazenda, com acesso online.

Parágrafo único. A DMSTe deverá ser elaborada por competência , devendo ser entregue até o dia 10 (dez) do mês subsequente ao dos serviços prestados , sem que o pagamento do ISSQN tenha vencimento prorrogável.

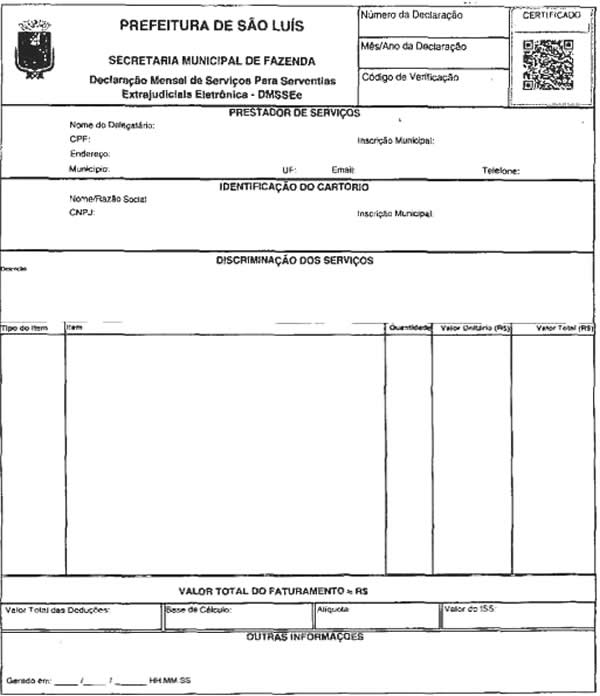

Art. 4° Os responsáveis pelas serventias extrajudiciais devem recolher o Imposto sobre Serviços de Qualquer Natureza – ISSQN , com aplicação da alíquota de 5% (cinco por cento), ficando obrigados a declarar suas receitas por meio de declaração mensal de serviços de serventias extrajudiciais eletrônica – DMSSe , conforme modelo constante do Anexo II deste decreto, disponibilizada pela Secretaria Municipal de Fazenda , com acesso online.

§ 1° A base de cálculo considerada para apuração do ISSQN devido será a receita bruta, resultante da soma dos emolumentos e demais receitas relacionadas aos serviços de registros e de atos notariais , inclusive cópias, plastificações, encadernações,entre outros.

§ 2° A DMSSe contemplará campo para a dedução da base de cálculo dos valores comprovadamente repassados ao Fundo Especial de Modernização e Reaparelhamento do Judiciário – FERJ e ao Fundo Especial para o Registro Civil – FERC .

§ 3° A DMSSe deverá ser elaborada por competência, devendo ser entregue até o dia 10 (dez) do mês subsequente ao dos serviços prestados , sem que o pagamento do ISSQN tenha vencimento prorrogável.

Art. 5° Nos casos previsto na Lei n° 6.289, de 28 de dezembro de 2017, como nas atividades de construção civil , propaganda e publicidade e turismo, e demais legislações específicas , quando couber deduções da base de cálculo, a Secretaria Municipal de Fazenda disponibilizará, na forma de anexo à NFSe, mapa para dedução, com as indicações específicas.

Art. 6° Os profissionais autônomos que necessitarem da emissão de documento fiscal para comprovação de seus serviços, deverão:

I – quando inscritos no cadastro econômico do Município: emitir NFSe;

II – quando não inscrito no cadastro econômico do Município: emitir Nota Fiscal de Serviços Eletrônica Avulsa – NFSe-A.

§ 1° Os prestadores de serviços que sejam pessoas jurídicas de outro Município, desde que desobrigadas da inscrição no cadastro econômico municipal de São Luís, poderão emitir NFSe-A.

§ 2° A Administração Tributária Municipal poderá definir demais situações em que o contribuinte possa emitir NFSe-A.

Art. 7° Para emissão da NFSe e da NFSe-A, o contribuinte deverá observar as regras de credenciamento e demais condições previstas neste Decreto.

Art. 8° Aplicar-se-ão as penalidades previstas na legislação tributária municipal em caso de não emissão e/ou incorreções da NFSe e dos demais documentos autorizados pela Secretaria Municipal de Fazenda para fins de declaração de receitas de prestação de serviços.

CAPÍTULO II

DOS PROCEDIMENTOS PARA EMISSÃO DA NOTA FISCAL

SEÇÃO I

DAS DISPOSIÇÕES GERAIS

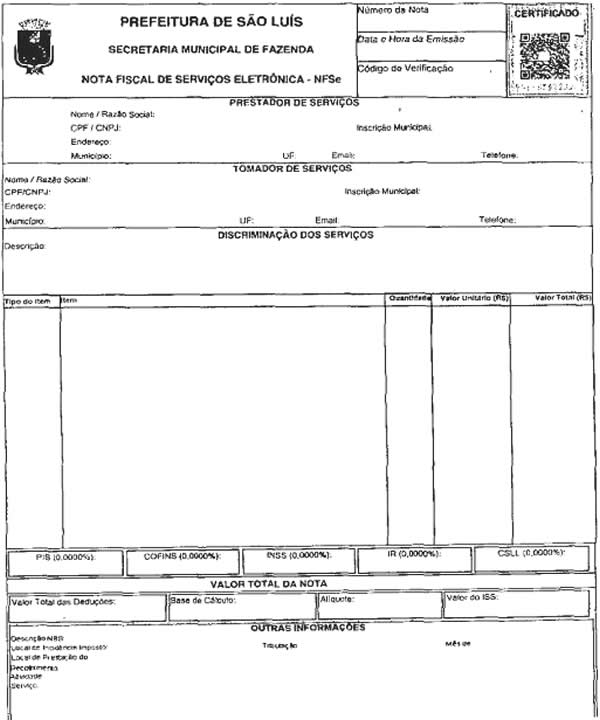

Art. 9° A Nota Fiscal de Serviços Eletrônica é documento fiscal emitido e armazenado eletronicamente em software próprio do Município de São Luís , com o objetivo de materializar os fatos geradores do Imposto sobre Serviços de Qualquer Natureza (ISSQN), por meio do registro das operações de prestação de serviços sujeitas ou não ao imposto.

Art. 10. A Nota Fiscal de Serviços Eletrônica conterá as seguintes informações:

I – número sequencial:

II – código de verificação de autenticidade e código bidimensional (QR Code);

III – data e hora da emissão;

IV – identificação do prestador de serviços, com:

a) nome ou razão social;

b) endereço;

c) endereço de correio eletrônico (e-mail):

d) inscrição no Cadastro de Pessoas Físicas – CPF ou no Cadastro Nacional da Pessoa Jurídica – CNPJ;

e) inscrição no Cadastro de Contribuintes Mobiliários – CCMOB, se o prestador for inscrito no município de São Luís:

f) telefone.

V – identificação do tomador de serviços, com;

a) nome ou razão social;

b) endereço;

c) endereço de correio eletrônico (e-mail);

d) inscrição no Cadastro de Pessoas Físicas – CPF ou no Cadastro Nacional da Pessoa Jurídica – CNPJ.

e) telefone.

VI – código e discriminação do serviço;

VII – código da classificação nacional da atividade econômica (CNAE);

VIII – local da prestação dos serviços;

IX – valor total da Nota Fiscal;

X – valor da dedução, se houver;

XI – valor da base de cálculo, da alíquota aplicável e do valor do ISSQN;

XII – indicação da existência de imunidade, isenção ou não incidência relativas ao ISSQN, quando for o caso;

XIII – indicação de serviço não tributável pelo Município de São Luís. quando for o caso;

XIV – indicação de retenção de ISSQN na fonte, quando for o caso;

XV – identificação de opção pelo Simples “Nacional, se for o caso;

XVI – identificação de opção pelo MEI Microempreendedor Individual, se for o caso;

XVII – indicação de prestação de serviço tributada por valor fixo, quando for o caso;

XVIII – indicação de tributos federais, quando houver;

XIX – outras indicações previstas por meio de ato do Secretário Municipal de Fazenda.

SEÇÃO II

DA EMISSÃO DA NFSe

Art. 11. A NFSe será emitida de acordo com o modelo constante do Anexo III deste Decreto.

Parágrafo Único. O número da Nota Fiscal será gerado eletronicamente pelo sistema, em ordem crescente seqüencial, e será específico para cada estabelecimento do prestador de serviços.

Art. 12. A emissão da NFSe será feita após o credenciamento prévio do prestador no endereço eletrônico disponibilizado pela Administração Fazendária, com posterior comparecimento de representante legal em setor de atendimento da SEMFAZ, para recebimento de senha de acesso ao sistema emissor, devendo portar a seguinte documentação:

I – Protocolo de solicitação de autorização para emissão de NFSe, emitido pelo sistema na Internet;

II – Contrato Social (com as respectivas alterações), Estatuto ou Ata de Assembléia que evidencie o representante legal do contribuinte, quando pessoa jurídica;

III – Cartão CNPJ e/ou CPF do contribuinte ou representante legal;

IV – Procuração com firma reconhecida do representante legal do contribuinte, se a pessoa que comparecer ao atendimento da SEMFAZ não for o representante legal;

V – Documento de identificação com foto da pessoa que for receber a senha.

§ 1° A autorização para emissão da NFSe para os prestadores de serviços que possuírem certificado digital será realizada por meio do credenciamento do representante legal no site da SEMFAZ na Internet, podendo ser adotado procedimento específico a ser disciplinado por meio de ato do Secretário Municipal de Fazenda.

§ 2° A não realização do credenciamento para emissão de NFSe submete o prestador à multa prevista no inciso IV do art. 342 da Lei 6.289, de 28 de dezembro de 2017, ou por outra que vier a substituí-la,

§ 3° O não credenciamento do prestador de serviços para emissão de NFSe. no prazo de até 30 (trinta) dias após a inscrição no cadastro mobiliário, salvo nas hipóteses de dispensa legal de fazê-lo, faculta à Administração Tributária a suspensão de ofício da inscrição municipal, sem prejuízo das penalidades cabíveis.

Art. 13. A NFSe será emitida online, no endereço eletrônico disponibilizado pela Secretaria Municipal de Fazenda, devendo a Administração Tributária engendrar esforços para que a operação se dê por meio de certificação digital.

§ 1° O contribuinte obrigado a emitir NFSe deverá fazê-lo para todos os serviços prestados.

§ 2° A NFSe emitida deverá ser enviada por “e-mail” ao tomador dos serviços.

SEÇÃO III

DA EMISSÃO DA NFSe-A

Art. 14. A emissão da NFSe-A somente poderá ser feita após a autorização da Secretaria Municipal da Fazenda, com o credenciamento prévio do prestador no endereço eletrônico disponibilizado pela Administração Fazendária, sem que haja necessidade de comparecimento presencial à SEMFAZ.

Art. 15. A NFSe-A será emitida online, no endereço eletrônico disponibilizado pela Secretaria Municipal de Fazenda.

Parágrafo Único. A NFSe-A somente será disponibilizada mediante o prévio pagamento do ISSQN correspondente, com a conseqüente informação sobre a compensação bancária.

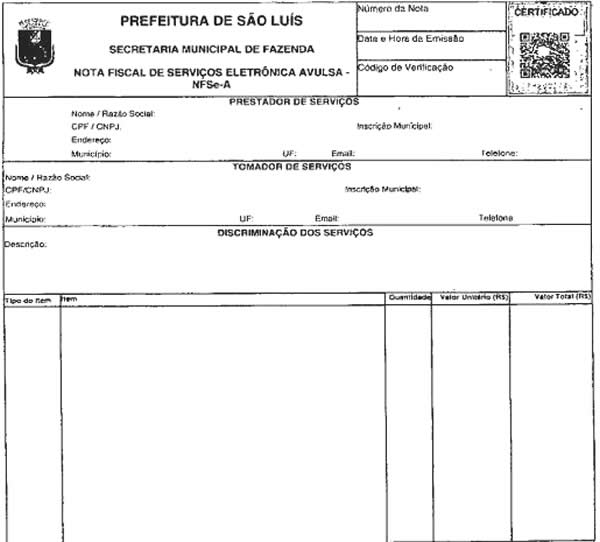

Art. 16. A NFSe-A será emitida de acordo com o modelo constante do Anexo IV deste Decreto.

CAPÍTULO III

DO RECIBO PROVISÓRIO DE SERVIÇOS (RPS)

Art. 17. Opcionalmente à emissão da NFSe online, e desde que com prévia autorização da Administração Tributária, por meio de processo administrativo específico, o prestador de serviços poderá emitir Recibo Provisório de Serviços (RPS), para todos os serviços prestados, por meio de software próprio, devendo, no entanto, efetuar a transmissão em lote para conversão em NFSe.

§ 1° O RPS deve ser emitido em 02 (duas) vias, sendo a 1″ via destinada ao tomador de serviços e a 2ª via ao emitente; contendo os dados mínimos que permitam a consulta pelo tomador dos serviços, após a sua conversão em NFSe, sendo estes;

I – número seqüencial e série 99;

II – data e hora da emissão;

III – dados do prestador:

a) nome ou razão social;

b) endereço;

c) inscrição no cadastro de pessoas físicas (CPF) ou no cadastro de pessoas jurídicas (CNPJ);

d) inscrição no cadastro de contribuintes mobiliários (CCMOB),

IV – descrição do serviço;

V – valor do total do serviço.

§ 2° Para a conversão do RPS em NFSe, o contribuinte deverá enviar à Administração Tributária o RPS cm formato XML compatível ao Web Service disponibilizado pelo Município, gerando um lote de entrega.

§ 3° O RPS emitido na forma deste artigo deverá ser transmitido no prazo de até 05 (cinco) dias para o sistema do Município de São Luís, para fins de conversão em NFSer sob pena de perda de sua validade,

§ 4° O prestador deverá optar, no momento do credenciamento, ou em momento posterior, pela emissão online da NFSe ou emissão de RPS em lote, sendo as opções excludentes.

§ 5° O RPS será numerado obrigatoriamente em ordem crescente seqüencial a partir do número 01 (um), na proporção de um para cada tomador, devendo o prestador de serviços informar todos os RPS ao Município quando da conversão em NFSe, inclusive aqueles que foram cancelados previamente,

§ 6° A não conversão do RPS pela NFSe dentro do prazo, equiparar-se-á à não emissão da própria NFSe, sujeitando o prestador de serviços às penalidades previstas na legislação em vigor.

§ 7° A emissão de RPS se dará de forma obrigatória no caso de prestação de serviços de guarda e estacionamento de veículos terrestres automotores, o que será registrado pela Administração Tributária quando do credenciamento do prestador no sistema da NFSe.

§ 8° A opção pela sistemática de emissão de NFSe prevista neste artigo não gera direito adquirido, podendo ser modificada a qualquer momento pela Administração Tributária, quando não for verificado o atendimento das condições necessárias para a segurança da emissão do documento fiscal.

§ 9° Uma vez convertido o RPS em NFSe, aplicar-se-ão todas as regras específicas de cancelamentos substituição e outras referentes à NFSe previstas neste Decreto.

§ 10. A Administração Tributária desenvolverá mecanismos de segurança para fiscalização da emissão c conversão de RPS, podendo controlar por autorizações as seqüências numéricas utilizadas pelo contribuinte, dentre outros.

CAPITULO IV

DO CANCELAMENTO, DA SUBSTITUIÇÃO E DA CARTA DE CORREÇÃO

Art. 18. A NFSe poderá ser cancelada por meio do sistema emitente, antes do pagamento do imposto correspondente.

§ 1° Somente será permitido cancelamento de NFSe, por meio do sistema emitente, até o 10° (décimo) dia do mês subsequente a sua emissão.

§ 2° O cancelamento da NFSe por meio do sistema emitente será efetivado após o aceite do Tomador do Serviço que deverá acessar o sistema da NFSe, na opção “aceite de cancelamento”, para confirmar a solicitação do cancelamento enviada pelo prestador do serviço.

§ 3° Após o pagamento do imposto, ou decorrido o prazo estabelecido no §1°, a NFSe somente poderá ser cancelada mediante autorização da Administração Tributária, a ser concedida em processo administrativo, por solicitação do Contribuinte,

Art. 19. O pedido de cancelamento da NFSe por intermédio de processo administrativo, na forma do § 3° do art. 18 deste Decreto, deverá ser formulado junto à Secretaria Municipal de Fazenda, indicando-se o (s) número (s) da (s) nota (s) a ser (em) cancelada (s), instruindo-o com a cópia dos seguintes documentos:

I – Nota fiscal que pretende cancelar;

II – Declaração do tomador do serviço com firma reconhecida, informando que o serviço não foi prestado ou foi prestado em situação diversa da informada na nota a ser cancelada;

Ill – Documento de identificação do responsável pela pessoa jurídica;

IV – Documento de constituição e alteração (se houver) da pessoa jurídica;

V – Comprovante de pagamento do imposto da nota a ser cancelada, quando houver;

VI – Nota fiscal emitida no lugar da nota a ser cancelada, quando o serviço foi prestado, com o comprovante de pagamento do respectivo imposto.

Parágrafo Único. A Administração Tributária, quando da análise do requerimento administrativo, poderá solicitar a seu critério outros documentos não previstos neste artigo.

Art. 20. A NFSe-A somente poderá ser cancelada mediante autorização da Administração Tributária em processo administrativo de iniciativa do contribuinte, indicando-se o (s) número (s) da (s) nota (s) a ser (em) cancelada (s), instruindo o pedido com a cópia dos seguintes documentos:

I – Nota fiscal que pretende cancelar;

II – Declaração do tomador do serviço com firma reconhecida, informando que o serviço não foi prestado ou foi prestado em situação diversa da informada na nota a ser cancelada;

III – Documento de identificação do Requerente:

IV – Documento de constituição e alteração (se houver) da pessoa jurídica requerente:

V – Nota Fiscal emitida no lugar da cancelada, quando o serviço foi prestado.

Parágrafo Único. A Administração Tributária, quando da análise do requerimento administrativo, poderá solicitar, a seu critério, outros documentos não previstos neste artigo.

Art. 21. A NFSe emitida poderá ser substituída por outra uma única vez, através do sistema emitente, independente do pagamento do imposto correspondente, observando-se as seguintes regras:

I – o contribuinte poderá alterar na NFSe substituta a descrição dos serviços, assim como os itens tributáveis, considerados estes as quantidades e os valores dos serviços;

II – o contribuinte poderá alterar na NFSe substituta o local da prestação dos serviços, desde que não haja mudança no local da incidência do ISSQN;

III – o contribuinte poderá alterar na NFSe substituta os valores relativos aos impostos federais.

§ 1° O valor total da NFSe substituta não poderá ser menor que o da nota substituída.

§ 2° O imposto pago da nota fiscal substituída será aproveitado para a nota fiscal emitida em substituição.

§ 3° Afora os itens listados nos incisos 1, II e III do presente artigo, o contribuinte não poderá modificar demais itens quando da emissão da NFSe substituta,

§ 4° A NFSe substituta seguirá a numeração seqüencial do contribuinte, referenciando a nota substituída.

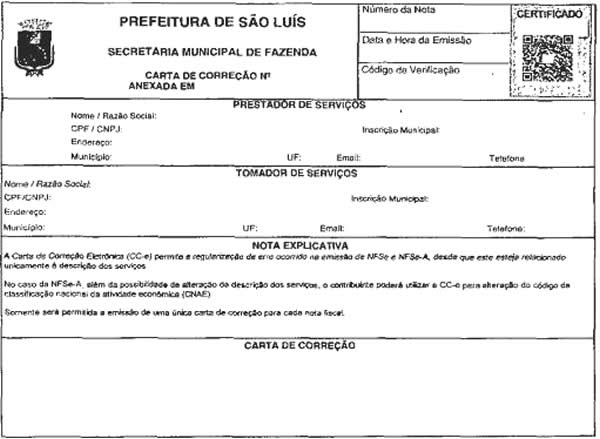

Art. 22. É permitida a regularização de erro ocorrido na emissão de NFSe e NFSe-A, por meio de Carta de Correção Eletrônica (CC-e), conforme modelo constante do Anexo V, desde que este esteja relacionado unicamente à descrição dos serviços,

§ 1° No caso da NFSe-A, além da possibilidade de alteração da descrição dos serviços, o contribuinte poderá utilizar a CC-e para alteração do código da classificação nacional da atividade econômica (CNAE)

§ 2° Somente será permitida a emissão de uma única carta de correção para cada nota fiscal.

§ 3° A CC-e será considerada parte integrante da nota a ela relacionada para todos os efeitos, devendo os documentos serem apresentados sempre conjuntamente,

CAPÍTULO V

DA RECUSA DO SUBSTITUTO TRIBUTÁRIO

Art. 23. O Contribuinte substituto deverá recusar a NFSe emitida indevidamente a seu favor até o 10° (décimo) dia do mês subsequente ao da emissão, através do Sistema da NFSe,

§ 1° Decorrido o prazo previsto no caput deste artigo, sem a manifestação do contribuinte, considera-se que a nota foi aceita tacitamente.

§ 2° Em caso de recusa pelo substituto tributário, a obrigação do pagamento do ISSQN referente à NFSe recusada será revertida ao prestador.

CAPÍTULO VI

DO VENCIMENTO DO ISSQN DECLARADO NA NFSe

Art. 24. O ISSQN próprio declarado por meio da NFSe, ou por meio de outro instrumento autorizado pela Administração Tributária, deverá ser recolhido até o dia 12 (doze) de cada mês subsequente ao da competência do fato gerador do tributo e conseqüente emissão do documento fiscal,

§ 1° Quando o dia do vencimento for feriado ou ponto facultativo no âmbito municipal, ou final de semana, prorrogar-se-á automaticamente para o primeiro dia útil subsequente.

§ 2° O recolhimento do ISSQN deverá ser promovido perante instituição financeira credenciada pelo Município, e se dará sempre por meio da guia de documento de arrecadação municipal, observadas as regras dos artigos 78 e 79 da Lei 6.289, de 28 de dezembro de 2017.

§ 3° Nos casos de contribuintes optantes pelo Simples Nacional, a data para recolhimento do ISSQN deverá observar as regras específicas da legislação federal, devendo a Secretaria Municipal de Fazenda implementar procedimentos para não impedir emissão de certidões de regularidade fiscal e demais atos restritivos em razão da ausência de informação do pagamento do imposto, até 03 (três) dias úteis após o vencimento da obrigação.

CAPÍTULO VII

DO ADESIVO INFORMATIVO

Art. 25. Os contribuintes do ISSQN obrigados à emissão da NFSe deverão afixar nos seus estabelecimentos, em local visível ao público, adesivo contendo a informação de que o prestador emite NFSe, conforme modelo constante do Anexo VI deste Decreto.

§ 1° Competirá ao contribuinte a confecção do adesivo informativo, cabendo à Secretaria Municipal de Fazenda a disponibilização, por meio do seu endereço eletrônico, de arquivo com o modelo indicado, já com layout e medidas em que deverá sei confeccionado.

§ 2° O não cumprimento da obrigação prevista neste artigo sujeita o prestador à multa prevista no inciso IV do art. 342 da Lei 6.289, de 28 de dezembro de 2017, ou à outra que viera substituí-la.

CAPÍTULO VIII

DO PROGRAMA DE CIDADANIA FISCAL

Art. 26. De acordo com o previsto nos artigos 25 a 29 da Lei n° 6.289, de 28 de dezembro de 2017, a pessoa física tomadora de serviços, devidamente identificada na NFSe por seu número de Cadastro de Pessoas Físicas do Ministério da Fazenda – CPF/MF, fará jus ao credito de 10% (dez por cento) do Imposto Sobre Serviços de Qualquer Natureza- ISSQN incidente sobre os serviços prestados.

§ 1° Não haverá geração de créditos nos serviços prestados por:

I – pessoa física sujeita ao regime fixo de Imposto Sobre Serviços de Qual quer Natureza;

II – Microempreendedor Individual – MEI optante pelo Sistema de Recolhimento em Valores Fixos Mensais dos Tributos abrangidos pelo Simples Nacional – SIMEI;

III – sociedade de profissionais, quando sujeitas ao regime fixo ou variável de Imposto Sobre Serviços de Qualquer Natureza;

IV – cooperativas e empresas administradoras de planos de saúde;

V – concessionárias de veículos;

VI – concessionárias de pedágio;

VII – agências bancárias;

VIII – serventias extrajudiciais;

IX – agências franqueadas dos correios;

X – lotéricas.

§ 2° A Secretaria Municipal de Fazenda, por meio de instrução normativa, poderá excepcionar demais atividades e/ou segmentos, cujo cálculo do ISSQN não seja realizado exclusivamente em função dos elementos constantes da NFSe.

§ 3° O crédito previsto no caput deste artigo somente se tornará efetivo após O recolhimento do ISSQN.

Art. 27. O crédito a que se refere o artigo 26 poderá ser utilizado para abatimento do valor do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU a pagar de exercício subsequente, referente a imóvel localizado no território do Município de São Luís, indicado pelo tomador.

§ 1° Para aproveitamento do benefício previsto no caput deste artigo para o IPTU do exercício de 2019 e seguintes, o tomador de serviços deverá indicar, por meio do endereço eletrônico da Secretaria Municipal de Fazenda, o imóvel que aproveitará os créditos gerados, em prazo a ser definido por meio de instrução normativa da SEMFAZ.

§ 2° Será exigido vínculo legal do tomador do serviço com o imóvel por ele indicado.

§ 3° Os créditos efetivados até o último dia de cada exercício somente poderão ser utilizados para o abatimento do IPTU do exercício seguinte, tornando-se inválidos se não indicados no prazo previsto em instrução normativa,

§ 4° Os créditos não poderão ser utilizados para o abatimento de IPTU de imóvel gravado por débitos tributários.

Art. 28. O valor do crédito indicado pelo tomador de serviços será utilizado para abatimento do valor do IPTU lançado para o exercício seguinte, devendo o valor restante ser recolhido na forma da legislação vigente.

Parágrafo único. A não quitação integral do IPTU, dentro do respectivo exercício de cobrança, implicará a inscrição do débito na Dívida Ativa, desconsiderando-se qualquer abatimento obtido com o crédito indicado pelo tomador.

Art. 29. A partir do exercício de 2019, no âmbito do “Programa de Cidadania Fiscal”, passará a ser implementado sistema de sorteio de prêmios para o tomador de serviços pessoa física, identificado na NFSe por seu número de inscrição no Cadastro de Pessoas Físicas do Ministério da Fazenda – CPF/MF.

§ 1° Serão sorteados, mensalmente, prêmios de até R$ 5.000,00 (cinco mil reais), conforme dispuser instrução normativa da SEMFAZ.

§ 2° A Secretaria Municipal de Fazenda estabelecerá, no início de cada exercício, as quantidades e valores dos prêmios, assim como o cronograma dos sorteios a serem realizados.

Art. 30. Os prestadores de serviços deverão informar aos consumidores o direito à obtenção da nota fiscal de serviço eletrônica, bem como aos benefícios oferecidos pelo programa de que cuida este Capítulo.

§ 1° A informação acima deverá ser divulgada através de placa ou cartaz afixado em local visível no interior do estabelecimento do prestador, em modelo com layout a ser disponibilizado pela Secretaria Municipal de Fazenda.

§ 2° A não observância do disposto neste artigo sujeitará o infrator à multa prevista no § 2° do art. 29 da Lei a° 6.289, de 28 de dezembro de 2017.

CAPÍTULO IX

DAS DISPOSIÇÕES FINAIS

Art. 31. A ausência da emissão do documento fiscal ao qual é obrigado, ou a emissão de documento fiscal sem a observância ao disposto neste Decreto, será considerada ato inidôneo e sujeitará o responsável às multas previstas na legislação tributária do Município de São Luís, para esse tipo de infração, sem prejuízo do pagamento do imposto incidente sobre o serviço ou da apuração de responsabilidades civis e criminais.

Art. 32. As NFSe emitidas poderão ser consultadas por meio do endereço eletrônico da SEMFAZ, enquanto não transcorrer o prazo decadencial para constituição do crédito tributário do ISSQN.

§ 1° Após o transcurso do prazo previsto no caput deste artigo, a consulta às NFSe emitidas somente poderá ser realizada mediante a solicitação de envio de arquivo em meio magnético.

§ 2° O fornecimento das informações previstas no § \Q deste artigo será realizado após o pagamento da taxa correspondente.

TÍTULO II

DA ESCRITURAÇÃO DIGITAL

CAPÍTULO ÚNICO

DAS DISPOSIÇÕES GERAIS

Art. 33. Todos os tomadores de serviços estabelecidos no Município de São Luís sãq obrigados a realizar a escrituração digital das informações relativas aos serviços tomados ou intermediados que sejam materializados em documentos diversos dos previstos no presente Decreto, inclusive aqueles autorizados por outro município ou pelo Distrito Federal.

§ 1° Para que possa realizar a escrituração digital, o tomador de serviços deverá se credenciar no sistema da NFSe, por meio de software disponibilizado no site da SEMFAZ na internet.

§ 2° O reconhecimento de imunidade, a concessão de isenção ou de qualquer benefício fiscal, assim como o estabelecimento de regime diferenciado para o pagamento do imposto não afasta a obrigatoriedade de cumprimento do disposto no caput deste artigo.

§ 3° A escrituração digital dos serviços tomados ou intermediados deverá conter os seguintes dados:

I – a identificação do prestador e tomador dos serviços;

II – o local da prestação do serviço;

III – o subitem da lista de serviço no qual se enquadra o serviço tomado ou intermediado;

IV – a descrição do serviço tomado;

V – o dia (ou período) da prestação do serviço;

VI – o número, o tipo e a série do documento usado para configurar a prestação do serviço;

VII – o registro das deduções na base de cálculo admitidas pela legislação do Imposto sobre Serviços de Qualquer Natureza (ISSQN);

VIII – o valor da nota fiscal e do serviço:

IX – a alíquota aplicável;

X – se o Imposto sobre Serviços de Qualquer Natureza (ISSQN) incidente sobre o serviço tomado ou intermediado será ou não retido na fonte;

XI – outras informações de interesse do Fisco Municipal.

§ 4° A escrituração do serviço tomado deverá ser realizada independentemente de haver ou não a incidência do ISSQN sobre o serviço.

Art. 34. A escrituração de valores na forma deste Decreto, a título de ISSQN retido na fonte incidente sobre os serviços tomados ou intermediados, bem como o não recolhimento do imposto devido até o vencimento, caracteriza confissão dc dívida e eqüivale à constituição do respectivo crédito tributário, dispensando-se, para esse efeito, qualquer outra providência por parte da Administração Tributária para a sua cobrança.

§ 1° Para os efeitos do disposto no caput deste artigo, o crédito considera-se constituído na data da efetivação da escrituração ou do vencimento do crédito confessado, o que ocorrer por último,

§ 2° O débito confessado e não pago, na forma disposta neste artigo, será inscrito na Divida Ativa do Município para fins de cobrança administrativa ou judicial.

Art. 35. A não escrituração dos serviços tomados ou intermediados, bem como a escrituração com erros ou omissões, ensejará a aplicação das penalidades previstas na legislação tributária municipal.

Parágrafo único. Além da aplicação das penalidades previstas na legislação, o descumprimento das normas relativas à escrituração digital de.serviços tomados ou intermediados, constituirá óbice à expedição de Certidão Negativa de Débitos e de Regularidade Fiscal.

TÍTULO III

DO EXTRAVIO OU INUTILIZAÇÃO DE DOCUMENTOS FISCAIS

CAPÍTULO ÚNICO

DAS DISPOSIÇÕES GERAIS

Art. 36. O extravio ou a inutilização de livros e documentos fiscais deverá ser informado pelo contribuinte à Secretaria Municipal da Fazenda no prazo de vinte dias. a contar da data da ocorrência.

§ 1° A comunicação a que se refere este artigo será feita por escrito, mencionando, de forma particularizada;

I – a espécie, o número de ordem e as demais características do livro ou documento extraviado ou inutilizado;

II – o período a que se referir a escrituração, no caso de livro, assim como declaração expressa quanto à possibilidade ou não de refazer a escrituração, no prazo assinalado no artigo subsequente;

III – as circunstâncias do fato, informado se houve registro policial;

IV – a existência ou não de cópias do documento extraviado, ainda que em poder de terceiros, indicando-os, se for o caso;

V – a existência ou não de débitos do imposto.

§ 2° A comunicação será, também, instruída com a prova da publicação da ocorrência em jornal de grande circulação de âmbito municipal.

Art. 37. O contribuinte fica obrigado, em qualquer hipótese, a comprovar, no prazo de 30 (trinta) dias, contados da data da ocorrência, os valores das operações a que se referirem os livros ou documentos extraviados ou inutilizados, para efeito de verificação do pagamento do imposto.

Parágrafo único. Se o contribuinte, no prazo fixado neste artigo, deixar de fazer a comprovação, ou não puder realizá-la, e bem assim nos casos em que a mesma for considerada insuficiente ou inidônea, o valor das operações será arbitrado pela autoridade fiscal, pelos meios ao seu alcance, deduzindo-se do montante devido os recolhimentos efetivamente comprovados pelo contribuinte ou pelos registros da repartição.

TÍTULO IV

DAS DISPOSIÇÕES FINAIS

Art. 38. A Secretária Municipal de Fazenda implementará as ações necessárias para consecução das disposições do presente Decreto, inclusive com a expedição dos atos normativos necessários.

Art. 39. Os modelos constantes dos anexos deste Decreto poderão ser alterados por meio de Instrução Normativa da SEMFAZ, desde que sem restrições dos itens obrigatórios previstos neste Decreto e em legislação específica,o que só poderá se dar por instrumento legal equivalente.

Art. 40. Este Decreto entra em vigor na data de sua publicação.

Art. 41. Revogam-se os Decretos n° 47.049, de 28 de maio de 2015 e n° 21.130, de 28 de dezembro de 2001, assim como demais disposições em contrário.

PALÁCIO DE LA RAVARDIÉRE EM SÃO LUÍS, 12 DE JULHO DE 2018, 197º DA INDEPENDÊNCIA E 130º DA REPÚBLICA.

EDIVALDO DE HOLANDA BRAGA JÚNIOR

Prefeito

ANEXO I

ANEXO II

ANEXO III

ANEXO IV

ANEXO V

ANEXO VI