O GOVERNADOR DO ESTADO DE MATO GROSSO DO SUL.

Faço saber que a Assembleia Legislativa decreta e eu sanciono a seguinte

LEI:

Art. 1° Ficam remitidos ou anistiados os créditos tributários, constituídos ou não, inscritos ou não em dívida ativa, inclusive os ajuizados, relativos ao Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), correspondentes aos fatos ocorridos até 30 de setembro de 2018, cujo montante, consolidado, por sujeito passivo, seja igual ou inferior a R$ 2.000,00 (dois mil reais).

§ 1° Para efeito deste artigo, incluem-se, no montante consolidado, por sujeito passivo, cumulativamente:

I – o imposto devido, atualizado monetariamente e acrescido dos juros de mora, nos termos da legislação vigente à época da ocorrência dos fatos geradores;

II – a multa moratória, se for o caso;

III – a multa punitiva, se for caso, por descumprimento de obrigação principal ou acessória, aplicadas, quando previstas, a atualização e a redução cabíveis.

§ 2° O disposto neste artigo não autoriza a restituição ou a compensação de importâncias já pagas.

Art. 2° A Lei n° 1.810, de 22 de dezembro de 1997, passa a vigorar com as seguintes alterações e acréscimos:

“Art. 41. ………………………………….:

………………………………………………

IV – ………………………………………..:

………………………………………………

d) operações internas e de importação de álcool carburante;

………………………………………………

IX – trinta por cento, nas seguintes hipóteses:

a) operações internas ou de importação de gasolina automotiva;

b) aquisições em outra unidade da Federação de gasolina automotiva não destinada a comercialização ou a industrialização.” (NR)

“Art. 126. ……………………………….:

……………………………………………..

IV – as transmissões ou as doações de imóveis realizadas por Municípios e pelo Estado e suas autarquias, decorrentes de programas de regularização fundiária de interesse social e loteamento de caráter social ou de programas habitacionais de interesse social, observado o disposto no § 5° deste artigo;

V – as doações de bem imóvel para assentamentos rurais relativos ao programa de reforma agrária.

……………………………………………..

§ 5° Na hipótese do inciso IV do caput deste artigo, a isenção é condicionada a que o beneficiário da regularização fundiária ou o possuidor do imóvel pertencente ao loteamento declare, expressamente, que não possui outro imóvel em seu nome e que não é beneficiário de programas habitacionais do Governo Federal, Estadual ou Municipal, sob pena de perda do benefício da isenção e de sujeição a outras consequências cabíveis, no caso de inveracidade da declaração.” (NR)

Art. 3° A Lei n° 1.963, de 11 de junho de 1999, passa a vigorar com as seguintes alterações e acréscimos:

“Art. 20. O regulamento pode dispor que as empresas recebedoras de produtos agrícolas ou de extrativos vegetais substituam os produtores na responsabilidade pelo recolhimento da contribuição disciplinada nesta Lei.

§ 1° Na hipótese do caput deste artigo, o regulamento pode estabelecer que:

I – empresas recebedoras de produtos agrícolas ou de extrativos vegetais possam, voluntariamente, nos limites estabelecidos pelo Secretário de Estado de Fazenda, realizar depósitos em conta de entidade que tenha por objetivo atividades tendentes à defesa sanitária animal ou vegetal, ou de fundo por ela instituído para essa finalidade, e que apresente plano de aplicação dos respectivos recursos, aprovado por conselho instituído por ato do Poder Executivo, observado o disposto no § 4° deste artigo;

II – a opção pelo produtor pela aplicação do diferimento do lançamento e pelo pagamento do imposto, mediante o pagamento da contribuição disciplinada nesta Lei, implica a sua concordância com a realização do depósito voluntário a que se refere o inciso I deste parágrafo.

§ 2° Na hipótese do § 1° deste artigo, a contribuição disciplinada nesta Lei, em relação aos produtos agrícolas ou extrativos vegetais recebidos por empresas que realizarem o depósito a que ele se refere, é devida no valor que resultar da aplicação dos percentuais previstos na tabela de que trata o art. 11 desta Lei, excluído o valor correspondente ao depósito realizado.

§ 3° A realização do depósito a que se refere o inciso I do § 1° deste artigo, com o efeito de que trata o § 2° deste artigo, pode ser feita, também, em relação às operações com gado bovino ou bufalino e com os produtos comestíveis resultantes do seu abate, na forma estabelecida pelo Poder Executivo.

§ 4° A entidade que receber, diretamente ou por meio do respectivo fundo, recursos financeiros na forma prevista no §§ 1°, inciso I, e no § 3° deste artigo submete-se, quanto a sua aplicação, às orientações e às determinações do conselho que aprovou o respectivo plano.” (NR)

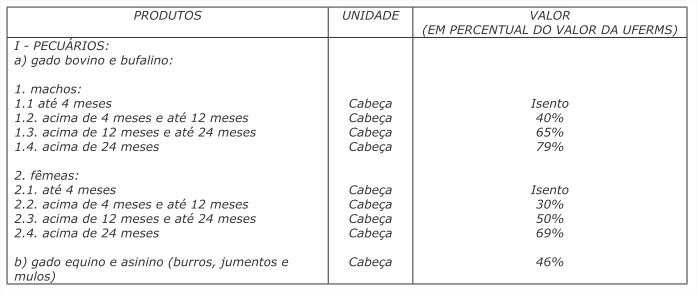

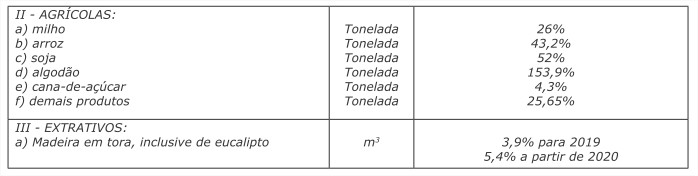

Art. 4° A tabela a que se refere o art. 11 da Lei n° 1.963, de 11 de junho de 1999, anexa à referida Lei, passa a vigorar com a seguinte redação:

Art. 5° A Lei n° 4.086, de 20 de setembro de 2011, passa a vigorar com as seguintes alterações:

“Art. 3° O Poder Executivo poderá conceder às empresas prestadoras de serviços de transporte rodoviário intermunicipal de passageiros, em linhas intermunicipais no território do Estado, que concederem, efetivamente, gratuidade e ou desconto nos termos desta Lei, benefício fiscal objeto de convênio autorizativo celebrado nos termos da Lei Complementar n° 24, de 7 de janeiro de 1975.

§ 1° Sem prejuízo de outros requisitos, o Poder Executivo pode estabelecer que a utilização do benefício fiscal, concedido nos termos do caput deste artigo, fique condicionada a que o beneficiário permita que órgãos ou entidades do Poder Executivo do Estado e seus servidores encarregados de controle, acompanhamento ou fiscalização de quaisquer aspectos de sua atividade econômica, relacionados ao benefício fiscal ou à concessão da gratuidade ou do desconto de passagens previstos nesta Lei, tenham acesso às informações relativas a sua situação econômica ou financeira ou a natureza e o estado de seus negócios ou atividades, existentes em banco de dados da Secretaria de Estado de Fazenda.

……………………………………..” (NR)

Art. 6° O art. 2° da Lei n° 4.759, de 16 de novembro de 2015, passa a vigorar com a seguinte redação:

“Art. 2° Esta Lei entra em vigor na data de sua publicação.” (NR)

Art. 7° Revogam-se:

I – as alíneas “c” e “d” do inciso V do caput do art. 41 da Lei n° 1.810, de 22 de dezembro de 1997, com efeitos a partir de noventa dias da data de publicação desta Lei;

II – o § 2° do art. 3° e o inciso V do art. 6°, ambos da Lei n° 4.086, de 20 de setembro de 2011.

Art. 8° Esta Lei entra em vigor na data de sua publicação, produzindo efeitos:

I – após decorridos noventa dias da data da publicação desta Lei, quanto à alínea “d” acrescentada ao inciso IV do caput do art. 41 da Lei n° 1.810, de 22 de dezembro de 1997;

II – a partir da data em que atendida a anterioridade tributária anual e a nonagesimal de que tratam as alíneas “b” e “c” do inciso III do art. 150 da Constituição Federal, quanto às alíneas “a” e “b” do inciso IX, acrescentado ao caput do art. 41 da Lei n° 1.810, de 22 de dezembro de 1997;

III – a partir de 1° de janeiro de 2020, quanto ao disposto no caput e no § 1° do art. 3° da Lei n° 4.086, de 20 de setembro de 2011, na redação dada por esta Lei; e

IV – a partir de sua publicação, quando às demais disposições.

Campo Grande, 13 de novembro de 2019.

REINALDO AZAMBUJA SILVA

Governador do Estado