DOM de 05/07/2017

Dispõe sobre procedimentos para solicitações referentes à Taxa de Serviços de Colete, Transporte e Disposição Final de Resíduos Sólidos Domiciliares – TRCD, inclusive reclamação contra lançamento, no âmbito da Secretaria Municipal de Finanças

O SECRETÁRIO MUNICIPAL DE FINANÇAS DE TERESINA no uso de suas atribuições legais e,

CONSIDERANDO o que dispõem os artigos 543, 549, 550, 551 da Lei Complementar n° 4.974, de 26 de dezembro de 2016, acerca da instauração de processos de reclamação contra lançamento da TCRD, bem como de outras solicitações relativas a esta taxa,

RESOLVE:

CAPÍTULO I

DAS DISPOSIÇÕES GERAIS

Art.1° Os procedimentos necessários para instrumentalizar as solicitações relativas à TCRD, inclusive reclamação conta lançamento, serão definidos nesta Portaria, os quais deverão ser adotados tanto pelo sujeito passivo, ou seu representante legal, quanto pelo servidor municipal.

Parágrafo único. O requerimento padrão e os documentos necessários para instrução dos pedidos estão definidos nos Anexos I, II, III, IV e V desta Portaria.

CAPÍTULO II

DOS PROCEDIMENTOS DE RECLAMAÇÃO CONTRA LANÇAMENTO, ALTERAÇÃO E CADASTRAMENTO

Seção I

Da Reclamação contra Lançamento:

Art. 2° O sujeito passivo que não concordar com o lançamento da TCRD poderá apresentar reclamação, com efeito suspensivo, no prazo de 30 (trinta) dias, a contar da data da Notificação de Lançamento, conforme o disposto no art. 549 da Lei Complementar n° 4.974, de 26 de Dezembro de 2016.

§ 1° Antes de seu vencimento e a requerimento da parte interessada, o prazo previsto no caput deste artigo poderá ser dilatado em até dez dias, a critério e por despacho fundamentado do Chefe do Contencioso Administrativo Tributário, contados da data da ciência do despacho, nos termos e formas de intimação previstos nos incisos I e II do art. 524 da Lei Complementar n° 4.974, de 2016.

§ 2° A notificação de lançamento da TCRD dar-se-á nos termos do disposto no art. 207 da Lei Complementar n° 4.974, de 2016.

Art. 3° A reclamação far-se-á por petição dirigida à Junta de Julgamento Tributário – JJT, fundamentada e instruída com prova documental dos fatos alegados, podendo, ainda, o reclamante indicar outras provas que desejar produzir, e será protocolada em uma das Unidades de Atendimento ao Público da Secretaria Municipal de Finanças – SEMF, pelo proprietário do imóvel, seu possuidor ou titular do seu domínio útil ou por seu representante legal, nos termos do Anexo II desta Portaria.

§ 1° No recrutamento deverá ser alegado, de uma só vez, todos os fundamentos legais que motivaram a reclamação, conforme art. 549 da Lei Complementar n° 4.974, de 2016.

§ 2° As reclamações referentes à inexistência de prestação de serviços relativos à coleta, transporte e disposição final dos resíduos sólidos domiciliares deverão ser encaminhadas à Secretaria Municipal de Desenvolvimento Urbano – SEMDUH.

Art. 4° A reclamação será rejeitada ou indeferida, de pleno, pelo Chefe do Contencioso Administrativo Tributário, quando:

I – verificar que a mesma tem objetivo protelatório, de modo a retardar o cumprimento da obrigação tributária; ou

II – for apresentada fora do prazo legal, obrigando-se, o sujeito passivo, ao pagamento do principal com atualização monetária, acrescido de juros e multas devidas.

Parágrafo único. A reclamação, mesmo intempestiva, poderá ser convertida em pedido de revisão, a critério do Fisco, desde que apresente provas que justifiquem a revisão.

Art. 5° A defesa interposta quando:

I – verificar que a mesma tem objetivo protelatório, de modo a retardar o cumprimento da obrigação tributária; ou

II – for apresentada fora do prazo legal, obrigando-se, o sujeito passivo, ao pagamento do principal com atualização monetária, acrescido de juros e multas devidas.

Parágrafo único. A reclamação, mesmo intempestiva, poderá ser convertida em pedido de revisão, a critério do Fisco, desde que apresente provas que justifiquem a revisão.

Art. 5° A defesa interposta em primeira ou segunda instância mencionará, no mínimo, o seguinte:

I – a indicação da autoridade ou órgão julgador a quem é dirigida;

II – a qualificação do autuado;

III – as razões de fato e de direito em que se fundamenta;

IV – a documentação probante de suas alegações;

V – a indicação das provas cuja produção é pretendida; e

VI – quando requerer realização de perícia ou diligência, a exposição dos motivos e fundamentos que as justifiquem, os quesitos formulados e a indicação do assinante técnico.

Art. 6° Extingue-se o processo:

I – sem julgamento do mérito:

a) quando o julgador ou o Conselho de Contribuintes acolher a alegação de coisa julgada;

b) quando não ocorrer qualquer das condições da ação ou do processo, como a possibilidade jurídica, a legitimidade da parte e o interesse processual;

c) pela decadência:

d) pela remissão;

e) pela anistia quando o crédito tributário se referir apenas à multa;

f) por desistências ou renúncia da parte interessada, mediante manifestação escrita.

II – com julgamento do mérito:

a) quando confirmada em última instância a decisão absolutória de primeiro grau, objeto de reexame necessário: ou * com a extinção do crédito tributário, pelo pagamento, após decisão de primeira instância administrativa não recorrida; * com a extinção do crédito tributário, pelo pagamento, quando confirmada em última instância a decisão condenatória de primeiro grau, objeto de recurso.

Art. 7° Apresentada a reclamação, o Chefe do Contencioso Administrativo Tributário poderá abrir vista do processo administrativo à Secretaria Municipal de Desenvolvimento Urbano e Habitacional – SEMDUH e/ou a Gerência Executiva do IPTU, para apresentação de manifestação formal em face das razões da defesa no prazo de 10 dias.

Art. 8° A reclamação contra lançamento da TCRD formalizada no prazo definido no art. 2 desta portaria, enquanto não definitivamente julgada pela autoridade administrativa, não exclui a incidência de atualização monetária, de multa e juros moratórios.

§ 1° Caso o contribuinte não recolha a TCRD, nem apresente manifestação contra o lançamento ou apresente reclamação intempestiva, sujeitar-se-á ao pagamento do débito acrescido de multa, juros moratórios e atualização monetária, na forma prescrita no art. 205 da Lei Complementar n° 4.974/16.

§ 2° A reclamação tempestiva e regularmente protocolada suspende a exibição do crédito tributário, conforme art. 151, inciso III da Lei n° 5.172/166 (Código Tributário Nacional – CTN).

Art. 9° As reclamações feitas pelo mesmo contribuinte em relação a um mesmo imóvel contra lançamento da TCRD já devidamente julgado e notificado ao contribuinte configuram coisa julgada administrativa, obedecendo ao disposto no art. 6°, inciso I, alínea “a” desta Portaria.

Seção II

Dos Processos de Alteração e Cadastramento

Art. 10. Os processos que tratarem de alteração de nome do contribuinte, quando instruídos com prova de registro de título, no Cartório de Registro de Imóveis competente, relativos às transmissões onerosas de bens imóveis inter vivos e de direitos reais sobre imóveis, bem como relativos às cessões onerosas de direitos delas decorrentes, deverão ser encaminhados à Gerência Executiva de ITBI para proceder à notificação do contribuinte em relação ao lançamento deste imposto.

§ 1° Os pedidos de alteração de nome do contribuinte só serão atendidos após a quitação dos débitos existentes, exclusão dos débitos por prescrição ou implantação de isenção, conforme o caso.

§ 2° Caso haja litígio acerca de propriedade ou posso do imóvel, a alteração de nome só será efetuada mediante apresentação de sentença judicial.

§ 3° Os processos relativos à alteração de nome do contribuinte referentes a imóveis arrematados em hasta pública serão obrigatoriamente instruídos com certidão de inteiro teor do respectivo registro de imóvel atualizada e carta de arrematação.

Art. 11. Nas solicitações de cadastramento de imóveis novos serão efetuados os lançamentos da TCRD conforme art. 578, § 8°, da Lei Complementar n° 4.974, de 2016.

Art. 12. Em se tratando de solicitação de cadastramento de edificações ou revisão de área, além dos documentos estabelecidos nesta Portaria, relacionados no Anexo II, desta Portaria, serão obrigatoriamente exigidos: registro de imóvel atualizado, planta baixa aprovada pela Prefeitura Municipal de Teresina – PMT e habite-se, quando o imóvel for edificado.

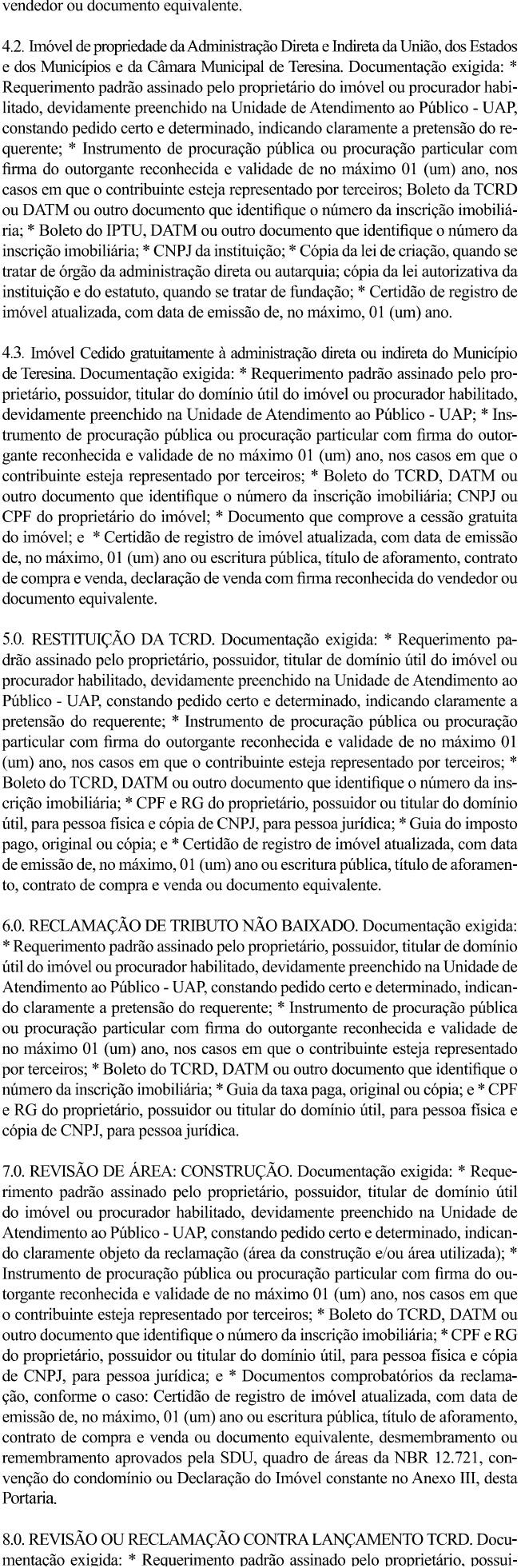

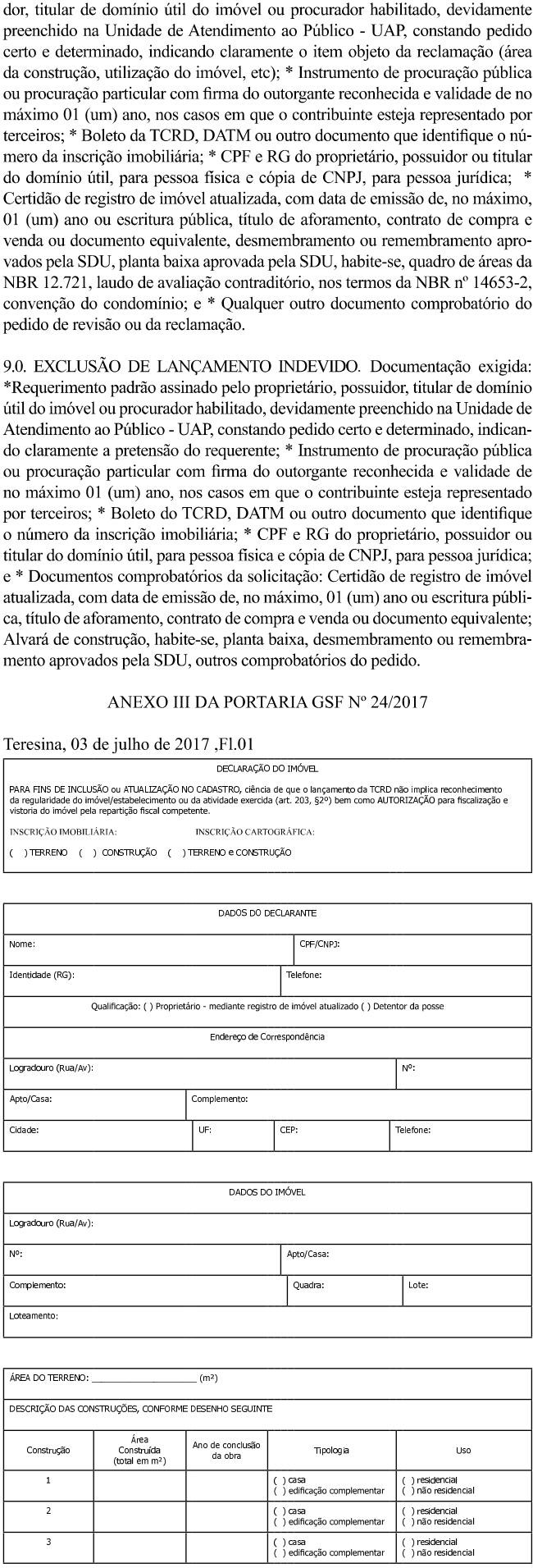

Parágrafo único. Nos casos de imóveis, edificado ou não, localizados em áreas com parcelamento do solo não regularizado, deverá ser apresentada Declaração do Imóvel, contendo as medições do terreno e da edificação, conforme modelo constante no anexo III, desta Portaria.

Art. 13. O lançamento da TCRD far-se-á em nome do proprietário do imóvel, independentemente de turbação ou esbulho possessório, ressalvada a sujeição passiva do possuidor, cuja posse esteja em processo de regularização fundiária ou apossamento administrativo de área pelo próprio ente tributante, através da realização de obras públicas.

§ 1° A TCRD será lançada em nome do possuidor mediante a comprovação documental de que o interessado tem de fato o exercício, pleno ou não, de alguns dos poderes inerentes à propriedade.

§ 2° É inservível para fins tributários a fatura de água ou energia, como documento comprobatório da posse.

Seção III

Das Disposições Finais.

Art. 14. Em todos os processos formalizados nas Unidades de Atendimento ao Público da SEMF relacionados com a TCRD, deverão ser anexados Memória de Cálculo e Extrato de Débito do imóvel objeto da solicitação, além dos documentos discriminados no Anexo II, desta Portaria.

Art. 15. É vedada a formalização de processo sem o pleno atendimento dos documentos e procedimentos exigidos nesta Portaria.

Parágrafo único. No caso de descumprimento do disposto no caput deste artigo, o processo será devolvido à Unidade de Atendimento ao Público – UAP responsável pela formalização, para sanar a deficiência verificada.

Art. 16. Quando necessária a realização de vistorias, levantamentos ou avaliações nos imóveis, edificados ou não, os respectivos sujeitos passivos, administradores, locatórios e os Cartórios de Registro de Imóveis onde estejam registrados não poderão impedir as diligências realizadas pelo Fisco, através de seus agentes ou por quem esteja por estes devidamente designados, nem deixar de fornecer-lhes as informações solicitadas, de interesse do Fisco Municipal e nos limites da Lei.

Parágrafo único. Nas diligências de que trata o caput deste artigo, o servidor designado deverá atualizar todos os dados cadastrais do imóvel.

Art. 17. Esta Portaria entra em vigor na data de sua publicação.

Gabinete da Secretaria Municipal de Finanças, em Teresina (PI), 03 de julho de 2017.

JALISSON HIDD VASCONCELLOS

Secretário Municipal de Finanças

ANEXO I DA PORTARIA GSF N° 24/2017

( ) ALTERAÇÃO DE NOME DO CONTRIBUINTE

( ) ALTERAÇÃO ENDEREÇO P/CORRESPONDÊNCIA

( ) MUDANÇA DE UTILIZAÇÃO DO IMÓVEL

( ) ISENÇÃO DA TCRD

( ) RESTITUIÇÃO DA TCRD

( ) RECLAMAÇÃO DA TCRD NÃO BAIXADA

( ) REVISÃO DE ÁREA DA CONSTRUÇÃO

( ) REVISÃO OU RECLAMAÇÃO CONTRA LANÇ. DA TCRD

( ) EXCLUSÃO DE LANÇAMENTO INDEVIDO

ESCLARECIMENTOS DO PEDIDO: