DOE de 30/12/2017

Relaciona estabelecimentos enquadrados na categoria de distribuidor exclusivo de medicamentos de uso humano, para efeitos de definição da base de cálculo do ICMS devido a título de substituição tributária.

O SUPERINTENDENTE DE TRIBUTAÇÃO, no uso de suas atribuições, tendo em vista o disposto no item 4 da alínea “c” do inciso II do art. 59 c/c art. 59-F da Parte 1 do Anexo XV do Regulamento do ICMS (RICMS), aprovado pelo Decreto n° 43.080, de 13 de dezembro de 2002,

RESOLVE:

Art. 1° Ficam enquadrados na categoria de distribuidor exclusivo, para efeitos de aplicação da base de cálculo do ICMS devido a título de substituição tributária prevista no item 4 da alínea “c” do inciso II do art. 59 da Parte 1 do Anexo XV do Regulamento do ICMS, aprovado pelo Decreto n° 43.080, de 13 de dezembro de 2002, os estabelecimentos relacionados no Anexo Único desta Portaria, relativamente às mercadorias listadas no mesmo Anexo.

Art. 2° Fica revogada a Portaria SUTRI n° 616, de 29 de dezembro de 2016.

Art. 3° Esta Portaria entra em vigor na data de sua publicação.

Superintendência de Tributação, em Belo Horizonte em 29 de dezembro de 2017; 229° da Inconfidência Mineira e 196° da Independência do Brasil.

MARCELO HIPÓLITO RODRIGUES

Superintendente de Tributação

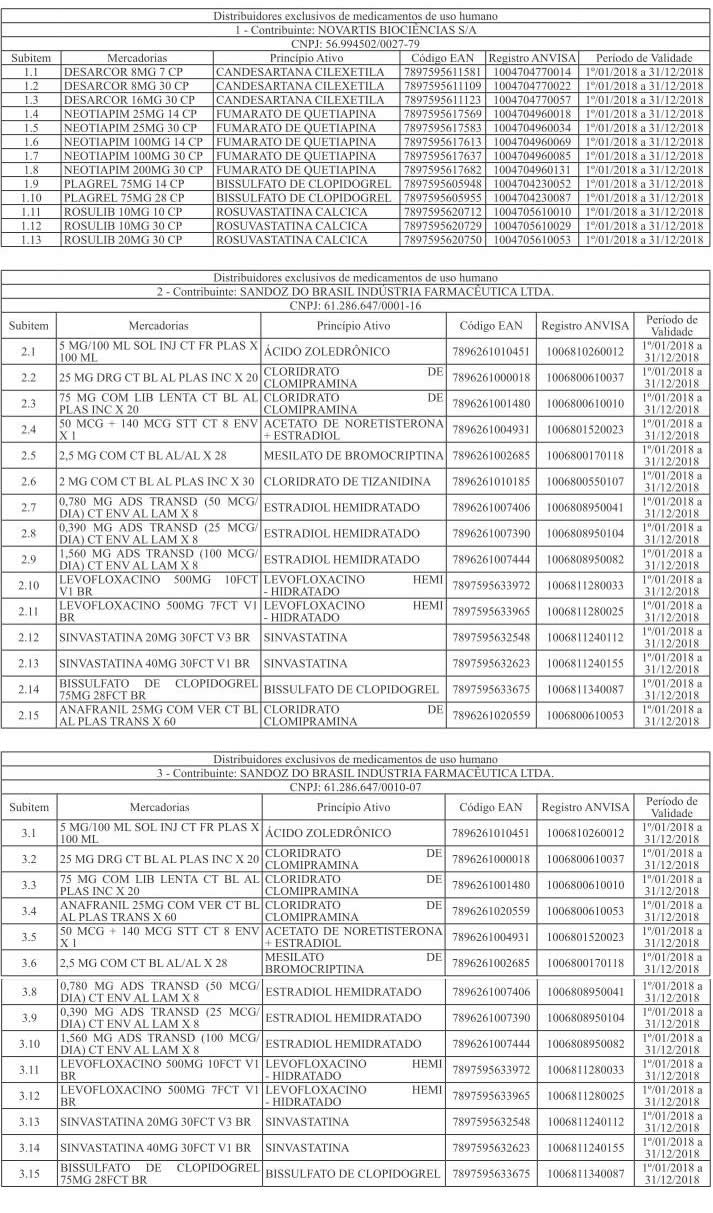

ANEXO ÚNICO

(a que se refere o art. 1° da Portaria SUTRI n° 709/2017)