O SUPERINTENDENTE DE TRIBUTAÇÃO, no uso de suas atribuições, tendo em vista o disposto no art. 19, I, “b”, 1, da Parte 1 do Anexo XV do Regulamento do ICMS (RICMS), aprovado pelo Decreto n° 43.080, de 13 de dezembro de 2002,

RESOLVE:

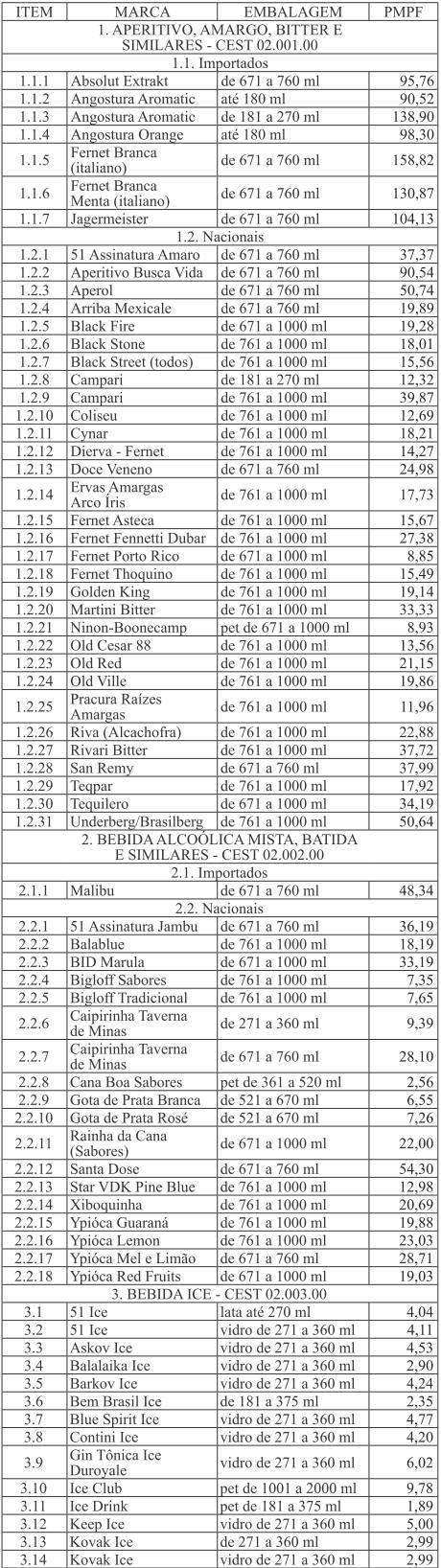

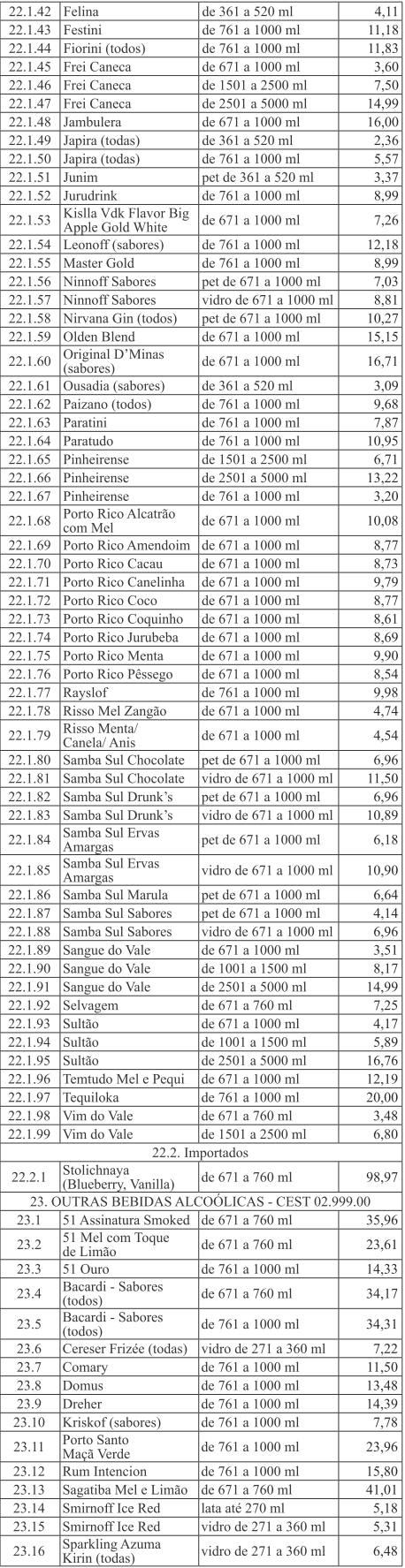

Art. 1° Para o cálculo do imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) devido a título de substituição tributária nas operações com as bebidas alcoólicas indicadas no Anexo Único desta Portaria o sujeito passivo deverá observar os preços médios ponderados a consumidor final (PMPF), expressos em reais por unidade, constantes do referido Anexo.

Art. 2° Nas hipóteses a seguir indicadas, não se aplica o disposto no artigo 1° e o imposto devido a título de substituição tributária será calculado utilizando-se da base de cálculo estabelecida no art. 19, I, “b”, 3, da Parte 1 do Anexo XV do Regulamento do ICMS (RICMS), aprovado pelo Decreto n° 43.080, de 13 de dezembro de 2002:

I – na saída de qualquer bebida alcoólica, exceto cerveja e chope, não relacionada no Anexo Único;

II – na saída de mercadoria pertencente à classe de produto relacionado no Anexo Único, porém, sem a indicação de preço médio ponderado a consumidor final;

III – tratando-se de operações interestaduais sujeitas à aplicação do disposto nesta portaria, quando o valor da operação própria do remetente localizado em outra unidade da Federação for igual ou superior a 90% (noventa por cento) do preço final ao consumidor constante das tabelas do Anexo Único;

IV – tratando-se de operações internas envolvendo as mercadorias constantes das tabelas do Anexo Único, quando o valor da operação própria do substituto for igual ou superior ao respectivo preço final ao consumidor.

Art. 3° Produto não relacionado no Anexo Único desta Portaria poderá ter o respectivo preço médio ponderado a consumidor final (PMPF) divulgado em portaria da Superintendência de Tributação para fins de recolhimento do imposto devido a título de substituição tributária, mediante requerimento do fabricante à Diretoria de Gestão Fiscal da Superintendência de Fiscalização (DGF/SUFIS), em Belo Horizonte, na Cidade Administrativa Presidente Tancredo Neves – rodovia Papa João Paulo II, 4001, Prédio Gerais, 7° andar, Bairro Serra Verde – CEP 31630-901.

Art. 4° Fica revogada a Portaria SUTRI n° 860, de 23 de julho de 2019.

Art. 5° Esta Portaria entra em vigor a partir de 1° de março de 2020, produzindo efeitos até 31 de julho de 2020.

Superintendência de Tributação, em Belo Horizonte, em 20 de fevereiro de 2020; 232° da Inconfidência Mineira e 199° da independência do Brasil.

MARCELO HIPÓLITO RODRIGUES

Superintendente de Tributação

ANEXO ÚNICO

(a que se refere o art. 1° da Portaria SUTRI n° 924, de 20 de fevereiro de 2020)