DOE de 30/12/2016

(Dispõe sobre a base de cálculo da substituição tributária do ICMS nas operações com cerveja, chope e água mineral, refrigerantes, bebidas hidroeletrolíticas (isotônicas) e energéticas).

O SECRETÁRIO DE ESTADO DE FAZENDA, no uso de suas atribuições legais, tendo em vista o disposto nos § § 4° e 6° do artigo 8° da Lei Complementar Federal n° 87, de 13 de setembro de 1996, nos §§ 7° e 10 do artigo 24 da Lei Estadual n° 2.657, de 26 de dezembro de 1996, e no § 6° do artigo 5° do Livro II do Regulamento do ICMS (RICMS/00), aprovado pelo Decreto n° 27427/2000, de 17 de novembro de 2000, e o disposto no Processo n° E-04/058/96/2016,

RESOLVE:

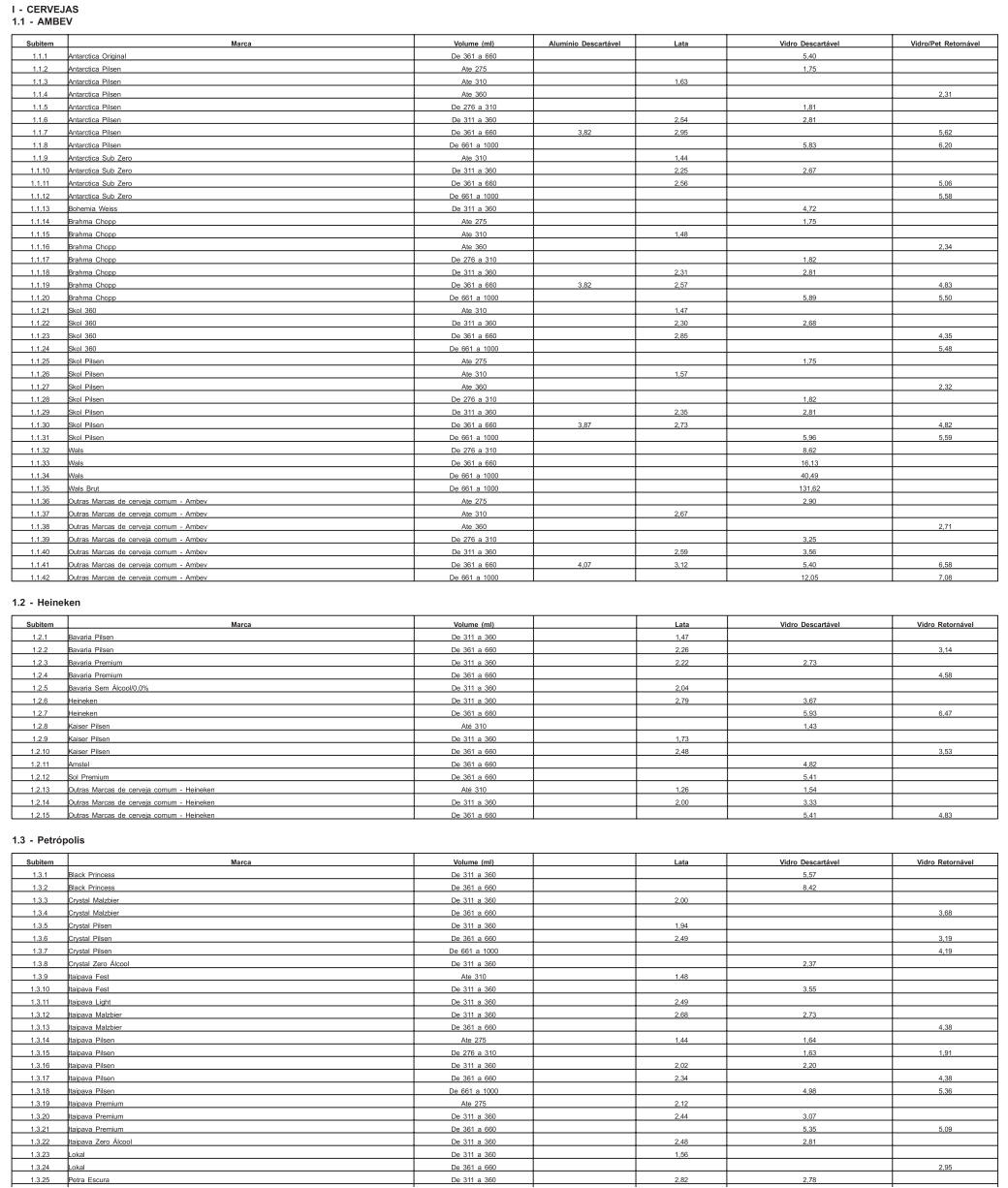

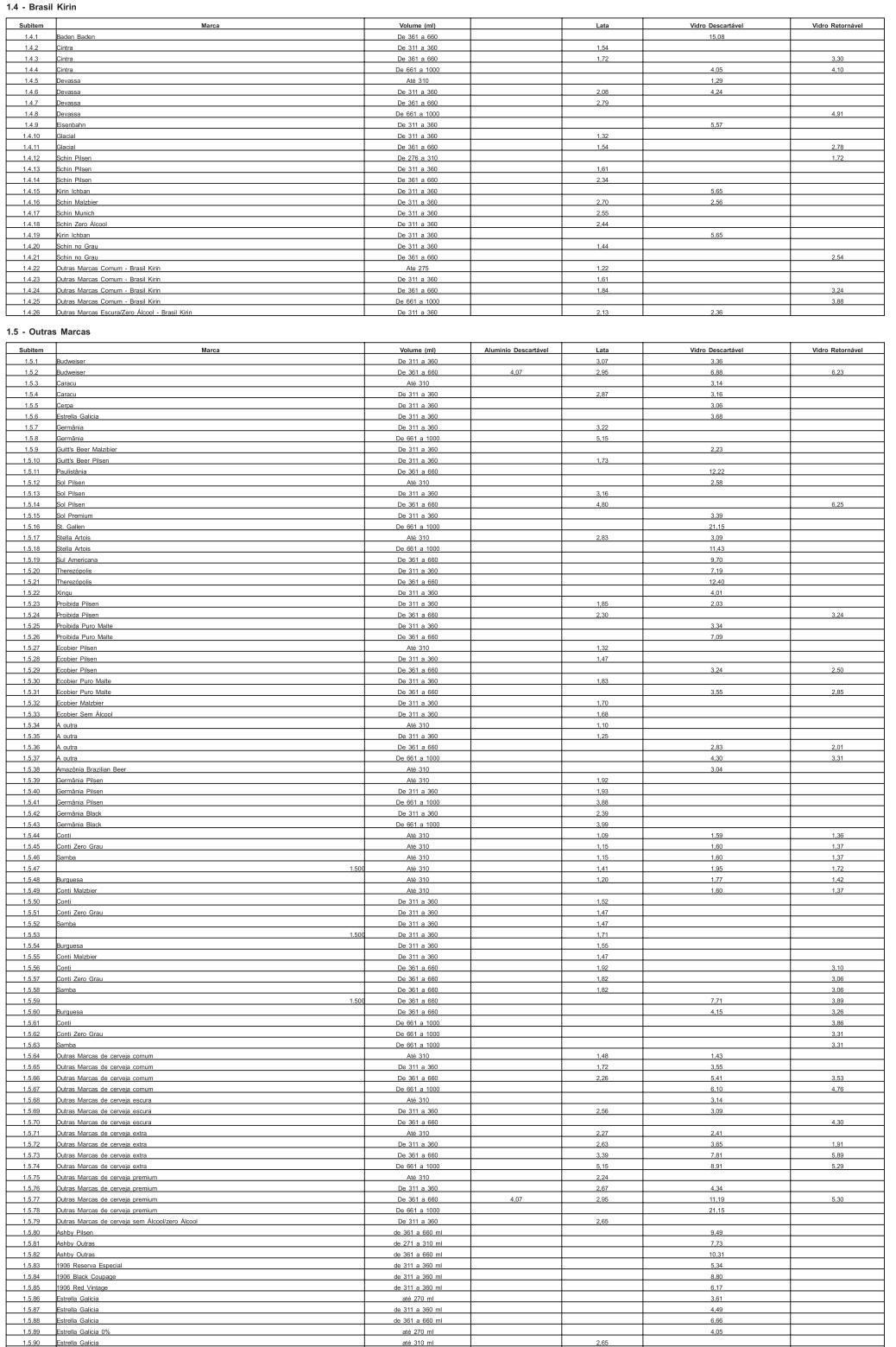

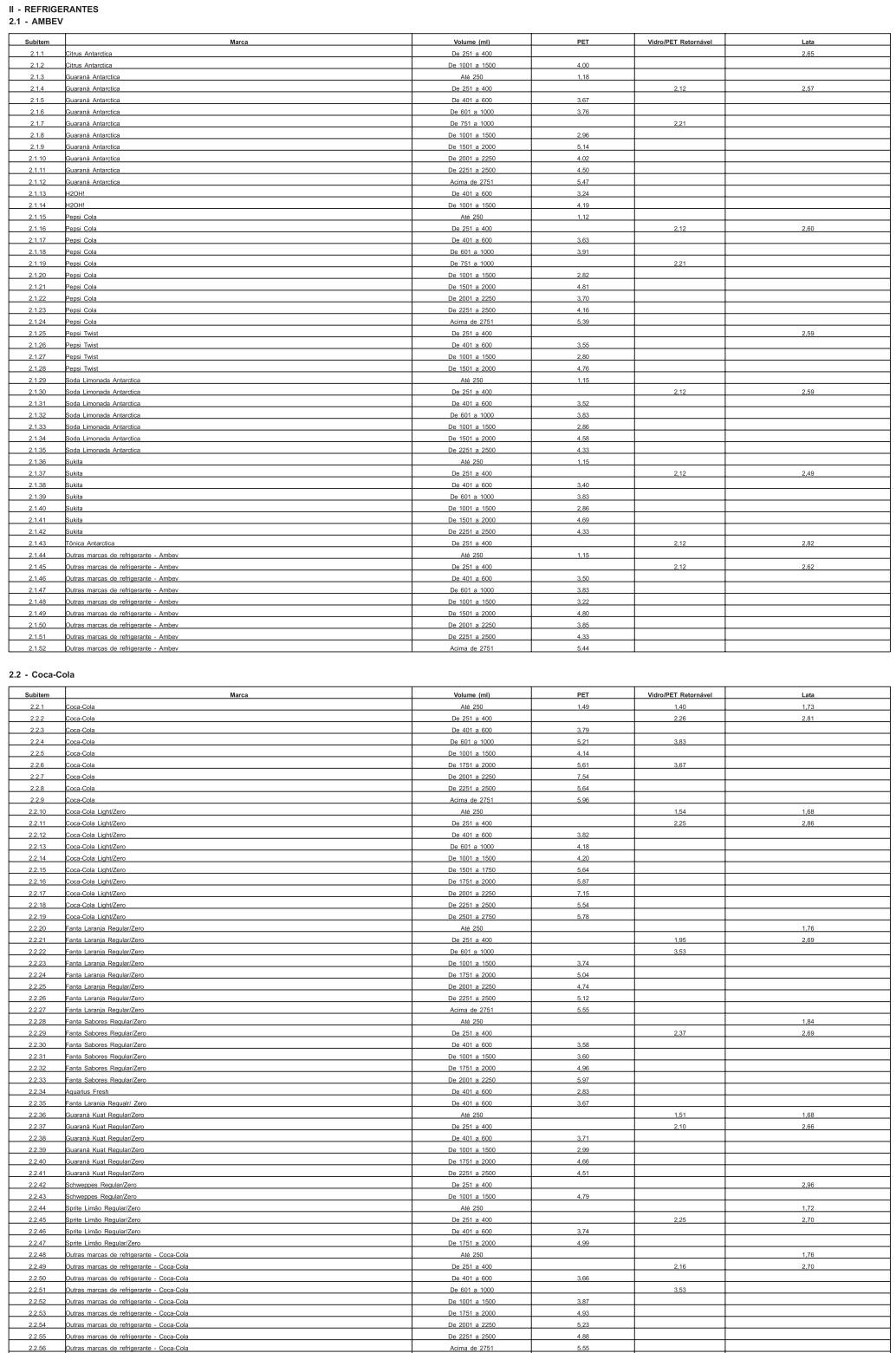

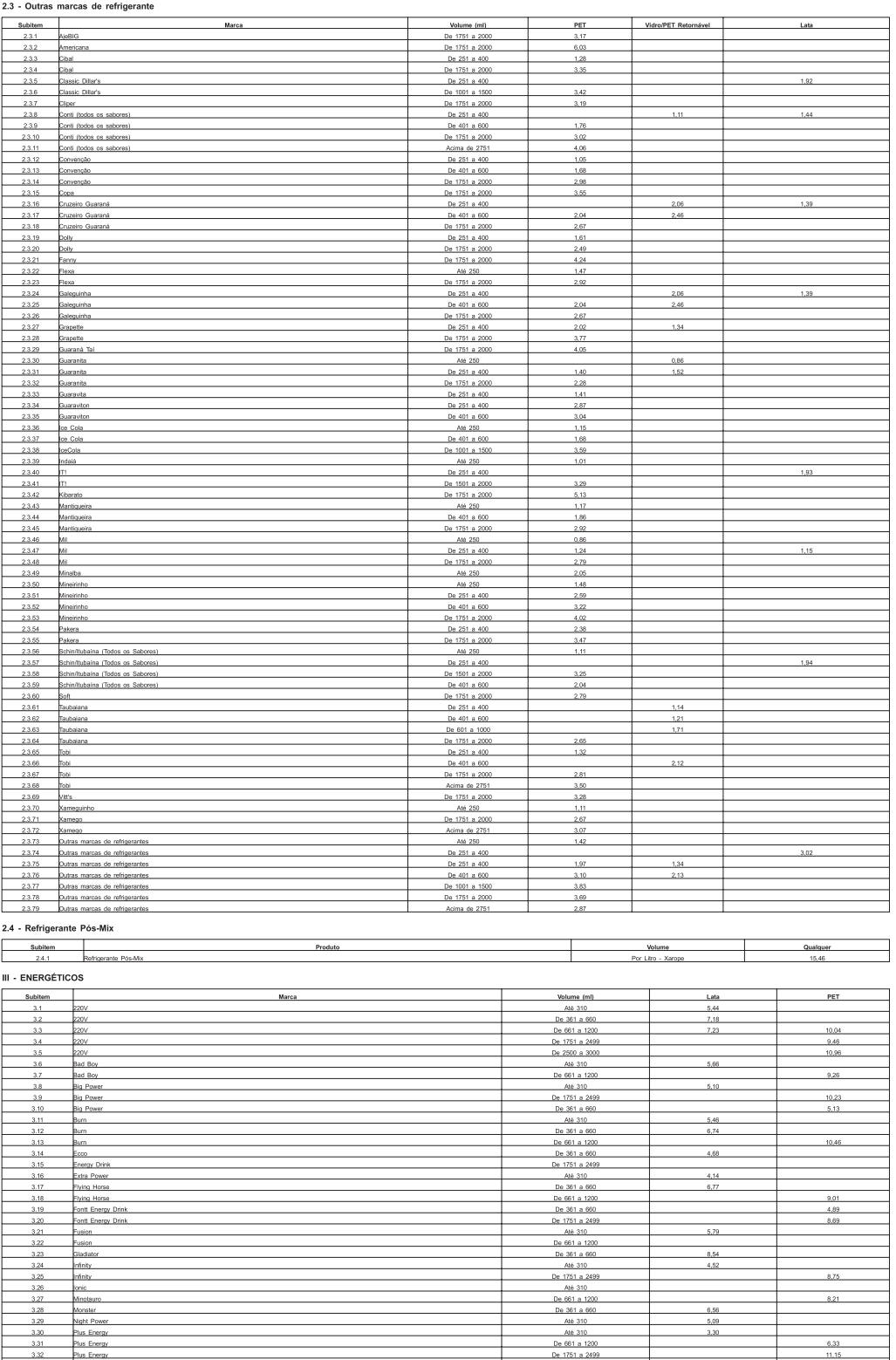

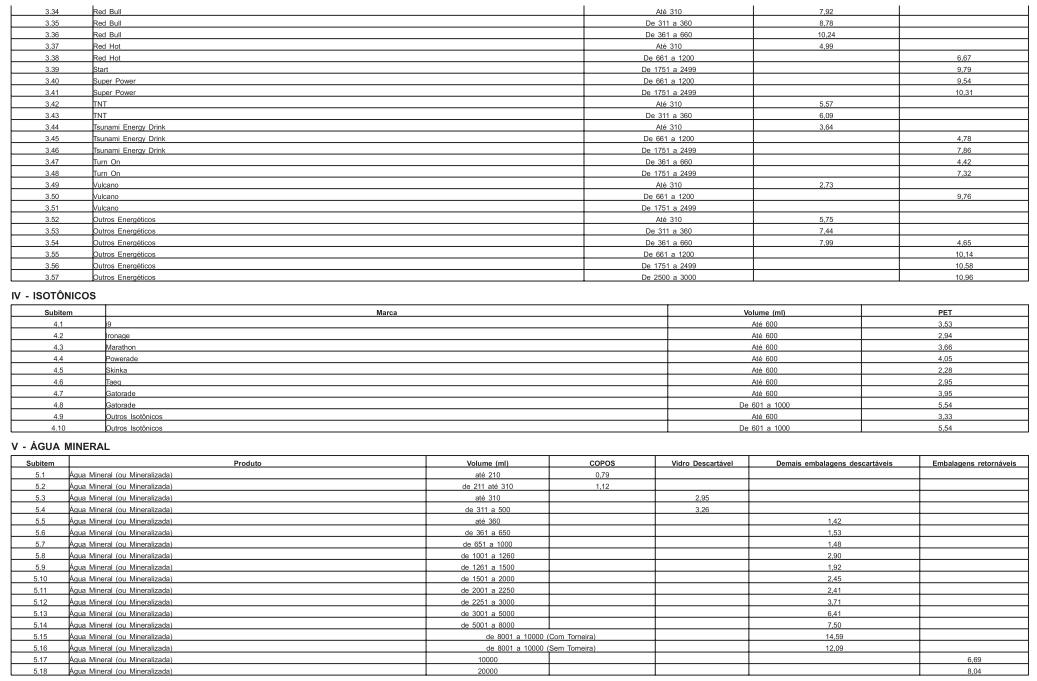

Art. 1° No período de 1° de janeiro a 30 de abril de 2017, nas operações com as mercadorias listadas no Anexo Único desta Resolução, o contribuinte substituto deve calcular e recolher o ICMS devido por substituição tributária, mediante a aplicação da alíquota correspondente diretamente sobre PREÇO MÉDIO PONDERADO FINAL (PMPF) constante do referido Anexo, em conformidade com o disposto no § 6° do artigo 5° do Livro II do RICMS/00, no item 1 do Anexo I do Livro II do RICMS/00 e na Resolução SEFAZ n° 821/2014.

§ 1° Nas operações com cerveja, chope, água mineral, refrigerantes, bebidas hidroeletrolíticas (isotônicas) e energéticas, não relacionadas no Anexo Único desta Resolução, e nas operações com cervejas importadas, a base de cálculo do imposto devido em razão da substituição tributária será o preço praticado pelo contribuinte substituto, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao adquirente, acrescido do valor resultante da aplicação de percentual de margem de valor agregado constante do item 1 do Anexo I do Livro II do RICMS/00.

§ 2° Incluem-se no Anexo Único, a que se refere o caput deste artigo, as embalagens com volumes que apresentem variações de até 10% (dez por cento).

Art. 2° Os preços, estabelecidos nesta Resolução, servirão como base de cálculo do ICMS para a retenção, pelo contribuinte substituto, nas vendas que efetuar a qualquer destinatário, independentemente do sistema de distribuição utilizado.

Art. 3° O disposto no artigo 2° desta Resolução aplica-se a`s operações internas e às interestaduais cujo destinatário esteja localizado no Estado do Rio de Janeiro, observando-se o disposto no § 1° do artigo 21 da Lei Estadual n° 2.657/96 e nos protocolos firmados no âmbito do CONFAZ, dos quais o Estado do Rio de Janeiro seja signatário.

Parágrafo Único. Para a apuração do ICMS devido por substituição tributária é assegurada ao contribuinte substituto, após a aplicação da alíquota correspondente sobre o preço, previsto no artigo 1° desta Resolução, a dedução do imposto devido por sua própria operação.

Art. 4° Fica vedada qualquer compensação do imposto na hipótese de venda por preço inferior ou superior ao estabelecido, como base de cálculo para retenção prevista no Anexo Único desta Resolução.

Art. 5° Compete a` Subsecretaria de Estado de Receita – SSER atualizar os Preços Médios Ponderados Finais (PMPF) estabelecidos no Anexo Único desta Resolução.

Art. 6° Esta Resolução entra em vigor na data de sua publicação.

Rio de Janeiro, 28 de dezembro de 2016

GUSTAVO DE OLIVEIRA BARBOSA

Secretário de Estado de Fazenda