Dirf x Darf – Operação Fonte Não Pagadora: Os indícios constatados surgiram a partir do cruzamento de informações eletrônicas, com o objetivo de verificar a consistência entre as informações fornecidas pela Declaração do Imposto de Renda Retido na Fonte (Dirf) do próprio contribuinte e dos documentos de confissão dos débitos federais e de recolhimento, Declaração de Débitos e Créditos Tributários Federais (DCTF) e Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação (PER/DCOMP).

Preparamos um vídeo que orienta como deve ser feita a regularização no caso específico desta operação. Assista e não perca esta importante orientação. O vídeo tem apenas três minutos e contém um passo a passo para a retificação.

Elaboramos também um passo a passo orientando como acessar no e-CAC a comunicação da Malha Fiscal Digital e fazer a regularização. Acesse AQUI.

a) O que é a Malha Fiscal Digital – Operação 80.001 – Fonte Não Pagadora e quem recebeu a comunicação?

INCONSISTÊNCIA APURADA: DIVERGÊNCIA DIRF X DARF/DCTF

A RECEITA FEDERAL oferece a oportunidade de os contribuintes se autorregularizarem, mediante a correção das inconsistências, sem a prévia adoção de qualquer medida coercitiva ou punitiva.

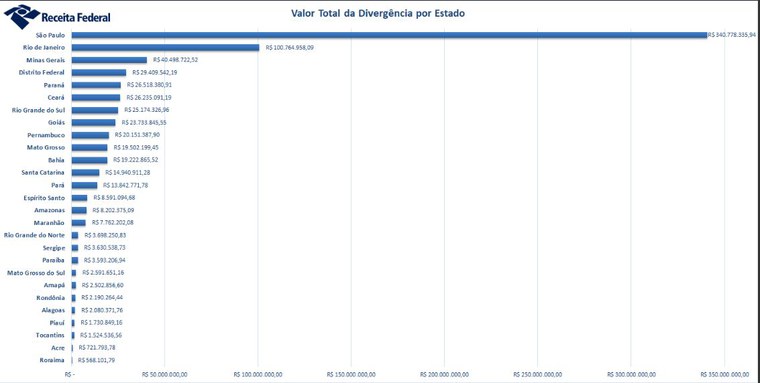

Identificaram-se divergências nos valores do Imposto de Renda Retido na Fonte informados na Declaração de Imposto de Renda Retido na Fonte (Dirf) do exercício de 2023 (ano-calendário 2022), quando comparados aos valores declarados em DCTF e recolhidos em Darf ou compensados em DCOMP para o mesmo período, e por isso as pessoas jurídicas que apresentaram essas divergências estão em Malha Fiscal.

Alguns contribuintes apresentaram a divergência em apenas alguns meses do ano. Os períodos específicos para cada contribuinte constam no “Demonstrativo de Inconsistências Apuradas” anexo à mensagem encaminhada via caixa postal no Portal e-CAC.

A comunicação da Malha Fiscal Digital – Operação 80.001 foi enviada para as empresas que apresentaram divergências em relação aos seguintes códigos de receita:

(i) 0561 – Trabalho Assalariado no País e Ausentes no Exterior a Serviço do País;

(ii) 0588 – Rendimentos do Trabalho sem Vínculo Empregatício;

(iii) 3208 – Aluguéis e Royalties pagos à Pessoa Física; e

(iv) 1708 – Serviços Prestados por Pessoa Jurídica.

Ressalta-se que a comunicação foi enviada a todos os contribuintes que apresentaram inconsistências, para a caixa postal no e-CAC, incluindo o “Demonstrativo de Inconsistências Apuradas” em formato de planilha anexada à carta.

Do total de pessoas jurídicas que entregaram Dirf em 2023, apenas 2% dos contribuintes apresentaram essas divergências e caíram na MALHA PJ, porque apresentaram DCTF com inconsistências em relação ao IRRF declarado em Dirf.

b) O que a empresa deve fazer?

As empresas que receberam a comunicação da Malha Fiscal Digital – Operação 80.001, na caixa postal do e-CAC (portal de atendimento virtual), devem realizar o reexame de sua apuração do Imposto de Renda Retido na Fonte – IRRF com base no “Demonstrativo de Inconsistências Apuradas” da comunicação da MALHA PJ. Em seguida, compará-las com a informação prestada na DCTF dos períodos constantes na comunicação recebida, no sentido de corrigir voluntariamente as divergências, declarando e recolhendo em Darf a diferença ou realizando a compensação em DCOMP.

Não é necessário o comparecimento ao atendimento presencial da Receita Federal para efetuar a regularização da sua situação. Basta retificar a DCTF e, conforme o caso, efetuar o recolhimento ou a compensação.

c) Quando a empresa deve se regularizar?

Constatado o erro, a empresa deve transmitir a DCTF retificadora e efetuar o recolhimento ou a compensação até o prazo de 19 de novembro de 2024, evitando assim as autuações.

A DCTF retificadora tem a mesma natureza da declaração originariamente apresentada, substituindo-a integralmente, e serve para declarar novos débitos, aumentar ou reduzir os valores de débitos já informados ou efetivar qualquer alteração nos créditos vinculados, de acordo com os procedimentos disciplinados na Instrução Normativa nº 2005, de 29 de janeiro de 2021.